Pernah mencoba mendaftar DANA PayLater tapi langsung ditolak tanpa penjelasan yang jelas? Atau justru bingung karena tombol aktivasi sama sekali tidak muncul di aplikasi?

Layanan BNPL (Buy Now Pay Later) di aplikasi DANA memang menjadi salah satu fitur pembiayaan digital paling banyak dicari sepanjang 2026. Berdasarkan data OJK, total penyaluran paylater oleh perbankan dan perusahaan pembiayaan telah menembus angka puluhan triliun rupiah, menunjukkan betapa masifnya adopsi layanan ini di kalangan masyarakat Indonesia.

Namun, tidak sedikit informasi beredar yang mengklaim pendaftaran bisa dilakukan secara instan tanpa verifikasi apapun. Faktanya, sejak OJK menerbitkan POJK Nomor 32 Tahun 2025 tentang Penyelenggaraan BNPL, proses aktivasi menjadi lebih terstruktur dengan penekanan pada perlindungan konsumen dan transparansi biaya.

Mulai dari pendaftaran, persyaratan terbaru, solusi jika ditolak, sampai strategi agar langsung disetujui, simak panduan lengkap dari iuwashtangguh.or.id berikut ini.

DANA PayLater, Layanan BNPL yang Terintegrasi di Ekosistem DANA

Memahami konsep dasar layanan ini menjadi langkah awal sebelum masuk ke proses pendaftaran. DANA PayLater bukan sekadar fitur tambahan, melainkan produk pembiayaan digital yang punya mekanisme dan regulasi tersendiri.

Secara sederhana, DANA PayLater adalah fasilitas kredit digital yang memungkinkan pengguna bertransaksi di merchant mitra tanpa harus membayar saat itu juga. Pembayaran bisa dilakukan dalam 30 hari sekaligus atau dicicil hingga 12 bulan sesuai tenor yang dipilih.

Layanan ini dijalankan melalui kerja sama antara PT DANA Indonesia dengan lembaga jasa keuangan berizin yang berperan sebagai penyedia dana di belakang layar (skema Joint Finance atau Channeling). Jadi secara hukum, pembiayaan ini tercatat sebagai kredit dari lembaga keuangan resmi yang terdaftar dan diawasi OJK.

Berbeda dengan pinjaman online (pinjol) yang mencairkan dana tunai langsung ke rekening peminjam, DANA PayLater hanya bisa digunakan untuk pembelian barang atau jasa. Dana tidak bisa dicairkan menjadi uang tunai, dan setiap transaksi tercatat secara transparan di dashboard PayLater dalam aplikasi.

Pelunasan tagihan dilakukan setiap tanggal 25 per bulan melalui saldo DANA, transfer bank, atau metode pembayaran lain yang tersedia.

Syarat Terbaru Aktivasi DANA PayLater Sesuai Regulasi 2026

Proses pendaftaran tidak bisa dilakukan begitu saja. Ada sejumlah persyaratan fundamental yang harus terpenuhi agar sistem memberikan akses ke fitur ini.

Secara umum, kriteria pengguna yang bisa mengajukan aktivasi meliputi:

- Warga Negara Indonesia (WNI) dengan e-KTP yang masih berlaku

- Berusia minimal 21 tahun

- Memiliki penghasilan tetap atau dapat dibuktikan

- Akun DANA sudah berstatus Premium (terverifikasi KYC)

- Nomor handphone aktif yang terdaftar di akun DANA

- Memiliki riwayat transaksi aktif di aplikasi

- Tidak memiliki tunggakan di platform pembiayaan lain yang tercatat di SLIK OJK

Upgrade ke akun DANA Premium menjadi syarat paling utama. Proses verifikasi KYC (Know Your Customer) bisa dilakukan langsung di aplikasi dengan langkah berikut:

- Buka aplikasi DANA, masuk ke menu “Saya”

- Pilih “Verifikasi Akun” atau “Upgrade ke Premium”

- Foto e-KTP sesuai panduan (pastikan jelas, tidak buram, pencahayaan cukup)

- Lakukan verifikasi wajah melalui selfie

- Tunggu proses verifikasi selesai (beberapa menit hingga 1×24 jam)

Setelah akun Premium aktif, siapkan juga data pendukung yang dibutuhkan saat mengisi formulir aktivasi:

- Informasi pekerjaan (jenis pekerjaan dan nama perusahaan)

- Estimasi penghasilan bulanan

- Kontak darurat (kerabat tidak serumah)

- Foto selfie dengan e-KTP (jika diminta sistem untuk validasi ulang)

Persyaratan di atas mengacu pada ketentuan umum yang berlaku per awal 2026 dan dapat berubah sesuai kebijakan penyedia layanan serta regulasi OJK terbaru.

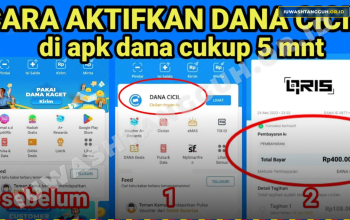

Langkah Daftar dan Mengaktifkan DANA PayLater

Jika semua persyaratan sudah dipenuhi, proses pendaftaran bisa dilakukan langsung dari smartphone. Pastikan aplikasi DANA sudah diperbarui ke versi terbaru melalui Google Play Store atau App Store.

- Buka aplikasi DANA dan pastikan koneksi internet stabil

- Masuk ke menu “Saya” di pojok kanan bawah

- Cari submenu “PayLater” atau “Cicil” di bagian layanan keuangan. Jika belum muncul, coba akses melalui menu “Semua Layanan” lalu cari kategori Keuangan

- Klik “Aktifkan Sekarang” atau “Daftar” pada halaman pengenalan fitur

- Berikan izin akses lokasi dan perangkat yang diminta untuk verifikasi keamanan

- Isi formulir digital dengan data pekerjaan, penghasilan, dan kontak darurat secara akurat

- Unggah dokumen pendukung jika sistem meminta foto selfie ulang dengan e-KTP

- Masukkan PIN DANA untuk konfirmasi pengajuan

- Tunggu proses automated assessment dari sistem (biasanya beberapa menit hingga beberapa jam)

- Cek notifikasi persetujuan di aplikasi

Setelah pengajuan disetujui, limit kredit awal langsung tersedia dan bisa digunakan untuk transaksi di merchant mitra DANA. Atur PIN khusus transaksi PayLater saat pertama kali menggunakan fitur ini.

Solusi Lengkap Jika Menu PayLater Tidak Tersedia

Menu DANA PayLater tidak muncul di semua akun secara otomatis. Sistem menerapkan credit scoring internal yang menilai profil risiko setiap pengguna sebelum memberikan akses.

Ada klaim beredar bahwa fitur ini bisa “dipaksa muncul” menggunakan aplikasi pihak ketiga atau melalui jasa aktivasi berbayar. Informasi ini tidak benar. Berdasarkan mekanisme resmi DANA, fitur diberikan bertahap oleh sistem berdasarkan penilaian otomatis.

Berikut penyebab umum dan langkah solusinya:

| Penyebab | Solusi |

|---|---|

| Akun belum berstatus Premium | Upgrade segera melalui verifikasi e-KTP di aplikasi |

| Riwayat transaksi terlalu minim | Gunakan DANA secara rutin untuk berbagai transaksi selama 2-3 bulan |

| Credit scoring internal belum memadai | Bangun rekam jejak transaksi sehat, pastikan tidak ada tunggakan di platform lain |

| Aplikasi belum versi terbaru | Update DANA ke versi paling baru di Play Store atau App Store |

| GPS atau lokasi perangkat tidak aktif | Aktifkan GPS saat membuka aplikasi DANA |

| Belum memenuhi usia minimum 21 tahun | Pastikan data tanggal lahir di e-KTP sesuai ketentuan |

Penyebab paling dominan (ditandai highlight kuning) adalah credit scoring internal yang belum mencapai ambang batas. Jika semua langkah sudah dilakukan tapi menu tetap tidak muncul, terus tingkatkan aktivitas transaksi dan tunggu penilaian ulang dari sistem.

Rincian Biaya, Bunga, dan Limit DANA PayLater

Transparansi biaya menjadi salah satu poin penting yang diwajibkan oleh POJK 32 Tahun 2025. Sebelum menyetujui aktivasi, pahami dulu seluruh komponen biaya agar tidak terjebak tagihan di luar perkiraan.

| Komponen | Detail |

|---|---|

| Limit kredit awal | Rp500.000 sampai Rp10.000.000 (bervariasi berdasarkan profil risiko pengguna) |

| Bunga cicilan | Kisaran 2% sampai 4% per bulan (flat, tergantung tenor dan profil pengguna) |

| Biaya admin | Dikenakan per transaksi sesuai kebijakan penyedia layanan |

| Opsi tenor | 30 hari (lunas penuh) atau cicilan 3, 6, hingga 12 bulan |

| Jatuh tempo pembayaran | Setiap tanggal 25 per bulan |

| Denda keterlambatan | Sesuai ketentuan yang berlaku, langsung berdampak pada skor kredit di SLIK OJK |

Data di atas bersifat umum berdasarkan informasi yang tersedia per awal 2026 dan dapat berubah sewaktu-waktu sesuai kebijakan penyedia layanan serta regulasi OJK. Selalu baca ringkasan kontrak dengan teliti sebelum menekan tombol “Setuju.”

Pengguna baru biasanya mendapatkan limit kecil terlebih dahulu. Limit ini bersifat dinamis, bisa naik jika pembayaran konsisten tepat waktu, atau justru turun bahkan dibekukan jika terjadi keterlambatan berulang.

Pengaruh DANA PayLater terhadap BI Checking dan SLIK OJK

Ini bagian yang sering diabaikan, padahal dampaknya bisa sangat besar untuk jangka panjang. Banyak pengguna tidak menyadari bahwa penggunaan DANA PayLater tercatat dalam SLIK OJK (Sistem Layanan Informasi Keuangan).

Nah, istilah “BI Checking” sebenarnya sudah tidak digunakan secara resmi sejak 1 Januari 2018. Sistem pencatatan riwayat kredit kini dikelola OJK dengan nama SLIK, yang cakupannya lebih luas dari sekadar kredit perbankan.

Dalam SLIK, kualitas kredit pengguna dinilai berdasarkan ketepatan waktu pembayaran dengan tingkatan berikut:

| Status | Keterangan | Dampak |

|---|---|---|

| Kol 1 | Lancar | Pengajuan kredit baru mudah disetujui |

| Kol 2 | Dalam Perhatian Khusus | Mulai dipertimbangkan dengan hati-hati oleh lembaga keuangan |

| Kol 3 | Kurang Lancar | Pengajuan kredit berpeluang besar ditolak |

| Kol 4 | Diragukan | Hampir pasti ditolak untuk semua jenis kredit |

| Kol 5 | Macet | Otomatis ditolak, berdampak pada pengajuan KPR, KKB, kartu kredit, bahkan lamaran kerja di instansi tertentu |

Tabel di atas menunjukkan betapa seriusnya dampak keterlambatan pembayaran. Bahkan tunggakan paylater senilai ratusan ribu rupiah bisa menghalangi pengajuan KPR bernilai ratusan juta di kemudian hari.

Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan OJK, Friderica Widyasari Dewi, pernah mengungkapkan bahwa banyak lulusan baru yang ditolak lamaran kerja karena status kolektibilitas macet akibat tunggakan paylater. Jadi ini bukan sekadar masalah keuangan, tapi juga bisa berdampak pada karir.

Untuk mengecek status SLIK, pengguna bisa mengajukan permintaan secara gratis melalui aplikasi iDebku OJK di laman idebku.ojk.go.id atau datang langsung ke kantor OJK terdekat.

Strategi Meningkatkan Limit dan Menjaga Trust Score

Mendapatkan persetujuan aktivasi baru langkah awal. Tantangan sebenarnya adalah membangun Trust Score yang baik agar limit terus meningkat dan akun tetap dalam kondisi sehat.

Cara meningkatkan peluang approval bagi yang belum aktif:

- Gunakan DANA untuk transaksi rutin minimal 2-3 bulan sebelum mengajukan

- Variasikan jenis transaksi (belanja merchant, bayar tagihan utilitas, isi pulsa, transfer)

- Jaga saldo agar tidak selalu kosong

- Aktifkan seluruh fitur keamanan (PIN, fingerprint, face unlock)

- Isi formulir pengajuan dengan data yang jujur dan akurat

- Pastikan tidak ada tunggakan di platform pembiayaan lain

Strategi menjaga dan menaikkan limit setelah aktif:

- Bayar tagihan sebelum tanggal jatuh tempo, bukan tepat di hari terakhir

- Gunakan limit untuk berbagai jenis pembelian, bukan hanya satu kategori

- Hindari menghabiskan seluruh limit sekaligus

- Jangan pernah melakukan Gestun (Gesek Tunai)

- Bayar lebih dari minimum payment jika memilih opsi cicilan

Konsistensi dalam pembayaran tepat waktu selama beberapa bulan berturut-turut biasanya akan membuat sistem secara otomatis menaikkan limit kredit.

Kesalahan Fatal yang Harus Dihindari Pengguna DANA PayLater

Beberapa kesalahan berikut bisa berakibat fatal, mulai dari pembekuan akun hingga kerusakan skor kredit jangka panjang.

- Mengisi data palsu saat pendaftaran → algoritma pendeteksi kecurangan akan menandai akun sebagai fraudulent, berujung pemblokiran permanen

- Menggunakan identitas orang lain → termasuk pelanggaran hukum yang bisa berujung pidana

- Melakukan Gestun (Gesek Tunai) → mencairkan limit menjadi uang tunai melalui jasa tidak resmi, akun langsung dibekukan

- Menunggak tagihan berulang → skor kredit memburuk di SLIK OJK, berdampak pada semua pengajuan kredit di masa depan

- Mengandalkan paylater untuk menutup utang di platform lain → efek bola salju (snowball effect) yang bisa menjerat dalam siklus utang berkepanjangan

- Mengabaikan ringkasan kontrak sebelum menyetujui → terpapar biaya yang tidak dipahami sebelumnya

Waspada Modus Penipuan yang Mengatasnamakan DANA

Modus penipuan terkait DANA PayLater semakin beragam. Beberapa yang paling sering ditemukan:

- Tawaran “jasa aktivasi PayLater berbayar” di media sosial atau marketplace

- Link phishing yang mengaku bisa mempercepat persetujuan

- Oknum yang menghubungi via telepon atau WhatsApp meminta PIN, OTP, atau data pribadi

- Akun palsu di media sosial yang meniru akun resmi DANA

DANA tidak pernah meminta data sensitif melalui kanal apapun di luar aplikasi resmi. Seluruh proses aktivasi hanya dilakukan di dalam aplikasi DANA.

Kontak Resmi DANA dan Saluran Pengaduan

Jika mengalami kendala atau menemukan indikasi penipuan, segera hubungi melalui saluran resmi berikut:

DANA Indonesia:

- Customer Care: 1500 445

- Email: [email protected]

- Live Chat: menu “Bantuan” di aplikasi DANA

- Instagram: @dana.id

- Twitter/X: @danawallet

- Website: dana.id

Otoritas Jasa Keuangan (OJK):

- Kontak OJK 157: telepon 157 atau WhatsApp 081 157 157 157

- Email pengaduan: [email protected]

- Portal online: kontak157.ojk.go.id

- Kantor Pusat: Gedung Soemitro Djojohadikusumo, Jl. Lapangan Banteng Timur No. 2-4, Jakarta 10710

Jangan pernah merespons pesan atau telepon dari pihak yang mengaku sebagai DANA atau OJK jika tidak bisa diverifikasi keasliannya melalui kanal-kanal resmi di atas.

Penutup

Proses daftar dan aktivasi DANA PayLater di tahun 2026 pada dasarnya cukup mudah selama seluruh persyaratan dipenuhi dengan benar. Tiga kunci utamanya adalah status akun DANA Premium, kelengkapan data verifikasi, serta rekam jejak transaksi yang sehat dan konsisten di aplikasi.

Seluruh informasi dalam artikel ini disusun berdasarkan data yang tersedia per awal 2026, mengacu pada POJK Nomor 32 Tahun 2025 tentang Penyelenggaraan BNPL dan sumber resmi terkait lainnya. Namun, ketentuan layanan dapat berubah sewaktu-waktu sesuai kebijakan DANA maupun regulasi OJK terbaru. Untuk memastikan akurasi data, selalu verifikasi informasi terkini langsung melalui aplikasi DANA atau situs resmi OJK di ojk.go.id.

Terima kasih sudah membaca sampai akhir, semoga panduan ini membantu proses aktivasi berjalan lancar.

FAQ

Danang Ismail adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman sejak 2013 dengan keahlian di bidang ekonomi, moneter, perbankan, bansos, dan UMKM.