Pernah bingung kenapa orang lain sudah enak pakai DANA Cicil, sementara di aplikasi sendiri fitur itu sama sekali tidak muncul?

Situasi seperti ini ternyata cukup sering terjadi, terutama di kalangan pengguna aktif dompet digital yang merasa profilnya sudah “layak” untuk mendapatkan fasilitas paylater.

Di 2026, layanan paylater terus diawasi ketat oleh regulator seperti Otoritas Jasa Keuangan (OJK), sehingga platform seperti DANA wajib menerapkan seleksi yang ketat sebelum memberikan akses cicilan digital.

Di tengah banyaknya informasi simpang siur soal cara mengaktifkan DANA Cicil, kehadiran media informasi yang fokus pada klarifikasi dan edukasi keuangan digital, seperti iuwashtangguh.or.id, menjadi salah satu rujukan yang membantu meluruskan cara kerja fitur ini secara lebih objektif dan transparan.

Singkatnya, DANA Cicil tidak muncul bukan karena aplikasi rusak, tapi karena ada sistem penilaian tertentu di belakang layar yang menentukan siapa yang berhak mendapatkan fitur ini.

Nah, di sinilah pentingnya memahami bagaimana mekanisme penilaian itu berjalan, apa saja syaratnya, dan langkah realistis yang bisa dilakukan agar peluang mendapatkan DANA Cicil menjadi lebih besar.

Kenapa DANA Cicil Tidak Muncul di Akun?

Banyak pengguna mengira DANA Cicil adalah fitur yang otomatis tersedia untuk semua akun, padahal faktanya tidak sesederhana itu.

Secara design, fitur cicilan dan paylater biasanya hanya dibuka untuk profil yang dianggap cukup “aman” dari sisi risiko kredit dan perilaku penggunaan.

Secara umum, beberapa alasan utama DANA Cicil tidak muncul antara lain:

- Akun belum di-upgrade ke DANA Premium

- Aktivitas transaksi masih minim atau tidak konsisten

- Data profil belum lengkap atau belum terverifikasi dengan baik

- Riwayat penggunaan layanan keuangan digital pernah bermasalah di masa lalu

- Sistem DANA masih dalam proses melakukan penilaian terhadap akun

Menurut praktik umum industri layanan keuangan digital, pemberian akses paylater biasanya tidak hanya melihat saldo dan frekuensi login, tetapi juga pola transaksi dan validitas identitas yang terhubung ke sistem Dukcapil serta basis data SLIK yang dikelola OJK.

Jika salah satu di antara aspek tersebut belum memenuhi standar internal, sistem bisa menahan fitur cicilan agar tidak muncul demi mengurangi risiko gagal bayar di kemudian hari.

Sistem Credit Scoring DANA

Untuk memahami kenapa fitur cicilan tidak muncul, perlu dilihat dulu bagaimana pola kerja credit scoring di layanan seperti DANA Cicil.

Secara konsep, credit scoring adalah proses penilaian kelayakan kredit berbasis data yang menilai seberapa besar kemungkinan seseorang mampu membayar kembali kewajiban cicilannya dengan lancar.

Dalam konteks paylater dan cicilan digital, penilaian ini umumnya mempertimbangkan:

- Data identitas resmi (NIK, KTP, kecocokan dengan data Dukcapil)

- Riwayat transaksi di dalam aplikasi

- Pola penggunaan layanan keuangan lain yang tercatat di SLIK OJK

- Stabilitas nomor ponsel dan email yang terhubung ke akun

- Indikasi risiko seperti aktivitas mencurigakan atau sering gagal transaksi

Sesuai praktik umum di ekosistem layanan keuangan yang diawasi OJK, platform seperti DANA wajib menerapkan prinsip kehati-hatian sebelum memberikan fasilitas cicilan.

Karena itu, sekalipun terlihat simpel di tampilan aplikasi, di belakang layar sebenarnya ada model penilaian risiko yang berjalan otomatis dan terus diperbarui seiring kebijakan internal dan regulasi yang berlaku.

Faktor Penilaian Kelayakan Akun

Supaya lebih mudah dipahami, faktor penilaian kelayakan DANA Cicil bisa dibagi menjadi beberapa kelompok besar.

Di level praktis, faktor-faktor ini bisa menjadi acuan untuk memperbaiki profil akun agar lebih menarik di mata sistem.

Beberapa faktor yang umumnya dinilai:

- Status akun

- Sudah DANA Premium atau masih akun biasa

- Proses verifikasi identitas sudah lengkap atau belum

- Aktivitas transaksi

- Seberapa rutin menggunakan aplikasi untuk pembayaran tagihan, top up, QRIS, dan belanja

- Konsistensi aktivitas, bukan hanya sekali dua kali transaksi besar

- Kelengkapan dan konsistensi data

- Nomor ponsel aktif dan tidak sering ganti

- Email terverifikasi

- Data pekerjaan dan penghasilan yang realistis

- Riwayat kredit dan reputasi keuangan

- Tidak tercatat bermasalah dalam layanan kredit lain yang terhubung ke SLIK OJK

- Tidak sering mengalami gagal bayar di layanan keuangan digital

Faktor-faktor ini tidak diumumkan secara rinci oleh platform karena termasuk bagian dari kebijakan internal dan algoritma penilaian risiko.

Jika ada perubahan kebijakan atau regulasi baru, bobot penilaian bisa ikut berubah sewaktu-waktu sesuai arahan regulator dan kebijakan internal perusahaan.

Klarifikasi Isu yang Beredar tentang DANA Cicil

Di tengah tingginya minat terhadap layanan paylater, tidak sedikit beredar klaim yang kurang akurat soal cara cepat mengaktifkan DANA Cicil.

Sebagian menganggap fitur ini bisa dipaksa muncul hanya dengan trik tertentu, padahal kenyataannya sistem tetap mengacu pada penilaian kelayakan internal.

Salah satu isu yang sering muncul adalah anggapan bahwa DANA Cicil bisa diaktifkan tanpa proses seleksi, asalkan mengikuti langkah tertentu yang dibagikan di media sosial atau grup pesan.

Padahal, sesuai praktik umum di industri jasa keuangan digital, aktivasi layanan cicilan selalu melibatkan analisis risiko dan verifikasi data.

Isu lain yang tidak kalah sering adalah klaim bahwa fitur DANA Cicil bisa dibuka hanya dengan mengikuti tautan tertentu atau mendaftar lewat formulir di luar aplikasi resmi.

Dalam kenyataannya, permohonan fasilitas cicilan biasanya diproses langsung di dalam aplikasi resmi dan mengikuti prosedur yang sudah ditetapkan, bukan melalui tautan sembarangan yang beredar di luar kanal resmi.

Informasi yang tidak akurat seperti ini berpotensi menyesatkan dan membuka celah penipuan digital, apalagi jika melibatkan permintaan data pribadi, OTP, atau akses ke perangkat.

Karena itu, klarifikasi berbasis sumber resmi dan kebijakan aktual menjadi penting agar pengguna terhindar dari risiko kebocoran data dan penyalahgunaan akun.

Isu “DANA Cicil Bisa Diaktifkan Lewat Pihak Ketiga”

Salah satu narasi yang cukup sering beredar adalah klaim bahwa DANA Cicil bisa diaktifkan lewat pihak ketiga, baik berupa jasa perorangan maupun “admin” di media sosial.

Biasanya, pihak ini menawarkan bantuan agar fitur DANA Cicil cepat muncul dengan imbalan biaya tertentu.

Dalam praktik layanan keuangan digital yang sehat, aktivasi fasilitas kredit dan cicilan umumnya hanya diproses langsung oleh platform terkait melalui aplikasi atau kanal resmi.

Pihak ketiga yang mengaku bisa mengatur approval atau memaksa fitur paylater muncul di akun pengguna sering kali hanya memanfaatkan ketidaktahuan target untuk mendapatkan akses ke akun atau data sensitif.

Di banyak kasus penipuan yang dilaporkan ke otoritas terkait, pola yang muncul sering serupa: korban diminta mengirimkan kode OTP, PIN, atau data login dengan alasan “membantu proses aktivasi”.

Begitu data terkumpul, akun bisa diambil alih dan digunakan untuk transaksi tanpa izin, sementara pemilik akun menanggung beban kerugian.

Karena itu, klaim bahwa DANA Cicil bisa diaktifkan lewat pihak luar di luar kanal resmi sangat perlu diperlakukan dengan sikap curiga dan kehati-hatian.

Jika ada tawaran semacam ini, langkah paling aman adalah mengabaikannya dan hanya mengikuti informasi yang disampaikan melalui kanal resmi DANA atau regulator terkait.

Syarat Lengkap DANA Cicil

Agar peluang mendapatkan DANA Cicil lebih besar, syarat dasar yang biasanya digunakan di ekosistem paylater perlu dipahami sejak awal.

Syarat ini bertujuan memastikan bahwa fasilitas cicilan diberikan kepada profil yang dinilai cukup stabil secara identitas dan keuangan.

Syarat Akun: DANA Premium, Usia, dan KTP

Dari sisi akun, beberapa syarat umum yang biasanya diberlakukan:

- Akun sudah di-upgrade menjadi DANA Premium

- Verifikasi e-KTP selesai

- Verifikasi selfie sukses dan sesuai ketentuan

- Usia minimal sudah masuk kategori pengguna dewasa, umumnya 21 tahun ke atas atau sesuai kebijakan internal

- Memiliki KTP yang masih berlaku dan terdaftar secara sah di sistem kependudukan

Proses upgrade ke akun Premium menjadi fondasi utama karena seluruh fasilitas lanjutan, termasuk cicilan, mengandalkan identitas yang valid.

Jika verifikasi belum selesai atau gagal berulang, sistem bisa menahan fitur cicilan hingga status akun benar-benar tertib.

Syarat Finansial: Penghasilan dan SLIK OJK

Dari sisi finansial, layanan paylater seperti DANA Cicil biasanya mempertimbangkan beberapa aspek berikut:

- Memiliki penghasilan yang bisa dipertanggungjawabkan

- Data pekerjaan jelas dan diisi dengan wajar

- Tidak sedang bermasalah secara serius di layanan kredit lain yang tercatat di basis data SLIK OJK

- Riwayat pembayaran di layanan keuangan lain relatif lancar

Sejalan dengan prinsip perlindungan konsumen, penilaian kelayakan ini membantu mencegah beban utang yang tidak terkendali di kalangan pengguna.

Jika di kemudian hari regulator atau kebijakan internal mengubah batasan atau kriteria, syarat ini bisa saja disesuaikan mengikuti aturan terbaru.

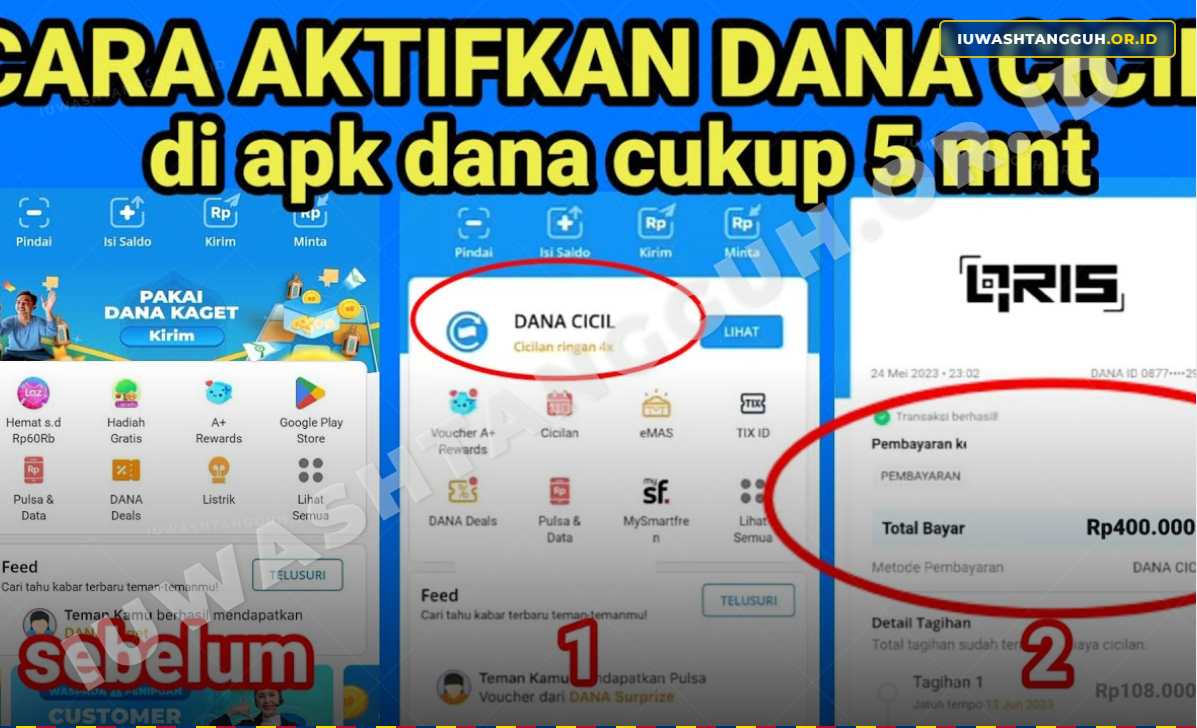

Cara Mengaktifkan DANA Cicil Step-by-Step

Setelah syarat utama dipenuhi dan fitur DANA Cicil sudah muncul di aplikasi, proses aktivasi biasanya bisa dilakukan langsung dari dalam menu terkait.

Untuk meminimalkan kesalahan, penting untuk mengikuti alur yang disediakan aplikasi secara urut dan teliti.

Aktivasi via Menu Utama Aplikasi

Berikut langkah umum aktivasi melalui menu DANA Cicil di aplikasi:

- Buka aplikasi DANA dan login menggunakan akun yang sudah terdaftar.

- Pastikan status akun sudah DANA Premium sebelum melanjutkan.

- Cari dan pilih menu DANA Cicil di halaman utama atau di bagian layanan keuangan.

- Tekan tombol “Ajukan”, “Aktifkan”, atau opsi serupa yang tersedia.

- Isi formulir data tambahan yang diminta, seperti pekerjaan, penghasilan, dan informasi lain yang relevan.

- Periksa kembali data yang diinput, pastikan tidak ada yang mengada-ada atau berlebihan.

- Kirim pengajuan dan tunggu sistem memproses permohonan.

Jika tidak ada kendala teknis, proses penilaian ini biasanya memakan waktu singkat, mulai dari beberapa menit hingga beberapa jam kerja.

Keputusan persetujuan atau penolakan akan muncul di aplikasi dan kadang juga dikirim melalui notifikasi atau email.

Aktivasi via Chatbot DIANA

Di beberapa periode, layanan seperti ini juga menyediakan akses melalui chatbot resmi di dalam aplikasi.

Alurnya umumnya sebagai berikut:

- Buka menu bantuan atau customer support di aplikasi.

- Pilih chatbot resmi, misalnya DIANA, lalu ketik kata kunci terkait DANA Cicil.

- Ikuti panduan yang diberikan chatbot untuk menuju halaman pengajuan DANA Cicil.

- Lanjutkan proses pengisian data, sama seperti alur di menu utama.

Chatbot pada dasarnya hanya membantu mengarahkan ke fitur yang tepat, bukan memutuskan persetujuan.

Keputusan tetap diambil oleh sistem penilaian internal sesuai kebijakan yang berlaku.

Aktivasi via Scan QR (Jika Tersedia)

Kadang, akses pengajuan cicilan juga bisa muncul ketika melakukan transaksi di merchant tertentu melalui QRIS.

Secara garis besar, alurnya seperti ini:

- Scan QRIS di merchant yang bekerja sama menggunakan aplikasi DANA.

- Jika akun dinilai memenuhi kriteria, opsi pembayaran dengan DANA Cicil bisa muncul di layar.

- Pilih opsi cicilan yang tersedia, lalu lanjutkan proses pengisian data jika diminta.

- Selesaikan transaksi sesuai instruksi aplikasi.

Ketersediaan opsi DANA Cicil saat scan QR biasanya sangat bergantung pada status kelayakan akun dan kerja sama dengan merchant tertentu.

Jika tidak muncul, artinya sistem belum membuka akses cicilan untuk profil akun tersebut di skema transaksi yang sedang dilakukan.

Cara Memunculkan DANA Cicil Lebih Cepat

Kalau fitur DANA Cicil belum muncul juga, fokus utama adalah memperbaiki profil akun agar lebih meyakinkan di mata sistem.

Beberapa langkah praktis bisa membantu meningkatkan peluang, meski tidak ada jaminan mutlak fitur akan langsung tersedia.

Upgrade ke DANA Premium

Langkah pertama yang sifatnya wajib:

- Selesaikan verifikasi e-KTP di aplikasi

- Pastikan foto KTP jelas, tidak blur, dan sesuai instruksi

- Lakukan selfie verifikasi di tempat yang cukup terang

Tanpa status Premium, fitur cicilan dan layanan keuangan lanjutan biasanya tidak akan dibuka.

Jika proses verifikasi berkali-kali gagal, ada baiknya menghubungi layanan bantuan resmi untuk memastikan tidak ada kendala teknis atau kesalahan data.

Aktif Bertransaksi di Aplikasi

Salah satu indikator penting dalam penilaian kelayakan adalah riwayat transaksi.

Untuk menunjukkan bahwa akun benar-benar digunakan, beberapa langkah ini bisa dilakukan:

- Membayar tagihan rutin melalui DANA, seperti listrik, internet, atau pulsa

- Melakukan pembelian di merchant online yang bekerja sama

- Menggunakan QRIS untuk transaksi di toko fisik

- Menghindari aktivitas mencurigakan seperti transaksi berulang tidak wajar

Semakin konsisten aktivitas transaksi, semakin kaya data yang bisa dipakai sistem untuk menilai profil risiko.

Tentu saja, transaksi tetap perlu disesuaikan dengan kebutuhan, bukan dipaksakan demi mengejar fitur cicilan.

Lengkapi Data Profil Secara Detail

Data profil yang lengkap dan konsisten memberi sinyal ke sistem bahwa akun dikelola dengan serius.

Beberapa hal yang sebaiknya dilakukan:

- Pastikan nomor ponsel aktif dan tidak sering ganti

- Verifikasi alamat email dan pastikan masih digunakan

- Lengkapi data pekerjaan dan penghasilan sesuai kondisi sebenarnya

Data yang terlalu muluk dibanding pola transaksi bisa menimbulkan tanda tanya di sistem penilaian.

Karena itu, pengisian sebaiknya realistis dan tidak berlebihan.

Update Aplikasi ke Versi Terbaru

Versi aplikasi yang sudah terlalu lama bisa membuat beberapa fitur tidak tampil dengan optimal.

Untuk menghindari masalah tampilan fitur:

- Rutin cek pembaruan aplikasi di Play Store atau App Store

- Instal update resmi, bukan versi modifikasi di luar kanal resmi

Jika setelah pembaruan fitur tetap belum muncul, berarti kendalanya bukan di versi aplikasi, melainkan di penilaian kelayakan akun.

Langkah perbaikan profil tetap perlu dilakukan.

Jaga Reputasi Akun

Reputasi akun tidak hanya dilihat dari DANA, tetapi juga dari perilaku penggunaan layanan keuangan lain yang berkaitan.

Beberapa kebiasaan yang perlu dihindari:

- Mengabaikan tagihan paylater atau kredit lain

- Terlambat membayar kewajiban keuangan secara berulang

- Terlibat dalam aktivitas yang rawan dikategorikan sebagai penyalahgunaan fitur

Kebiasaan baik, seperti membayar tepat waktu dan tidak mengambil cicilan di luar kemampuan, akan membantu menjaga reputasi di mata sistem penilaian.

Ini penting bukan hanya untuk DANA Cicil, tetapi juga untuk layanan keuangan lain di masa depan.

Perbandingan Pengguna yang Disetujui dan Tidak Disetujui

Untuk memudahkan gambaran, berikut ilustrasi perbedaan umum antara profil pengguna yang cenderung disetujui dan yang cenderung belum dianggap layak oleh sistem.

Tabel ini bersifat ilustratif, namun bisa membantu membaca posisi masing-masing akun secara lebih objektif.

| Aspek | Pengguna Disetujui | Pengguna Tidak Disetujui |

|---|---|---|

| Status akun | DANA Premium, verifikasi KTP dan selfie berhasil | Masih akun biasa atau verifikasi berulang kali gagal |

| Aktivitas transaksi | Rutin bayar tagihan, QRIS, belanja online | Jarang transaksi, hanya sesekali top up |

| Kelengkapan data | Nomor ponsel dan email aktif, data pekerjaan terisi | Profil minim, email tidak terverifikasi |

| Reputasi keuangan | Tidak tercatat bermasalah di layanan kredit lain | Pernah telat bayar atau menunggak di layanan tertentu |

| Perilaku keamanan akun | Tidak pernah membagikan OTP/PIN, pola login wajar | Pernah alami kompromi akun atau aktivitas mencurigakan |

Tabel ini bisa dipakai sebagai semacam cermin untuk mengecek sudah sejauh mana profil akun mendekati kategori “layak” di mata sistem.

Semakin banyak aspek yang berada di kolom pengguna disetujui, semakin besar kemungkinan fitur seperti DANA Cicil akan muncul dan diaktifkan ke depannya.

Waspada Penipuan Berkedok Aktivasi DANA Cicil

Semakin populer sebuah fitur, semakin besar pula peluang disalahgunakan oleh pihak-pihak yang tidak bertanggung jawab.

DANA Cicil bukan pengecualian, sehingga kewaspadaan terhadap skema penipuan menjadi hal yang sangat penting.

Beberapa pola penipuan yang sering muncul di sekitar fitur paylater dan cicilan digital:

- Tawaran aktivasi instan dengan syarat mengirimkan data pribadi lengkap

- Permintaan kode OTP atau PIN dengan alasan “validasi sistem”

- Tautan palsu yang mengarahkan ke situs mirip aplikasi resmi untuk mencuri kredensial

- Akun media sosial yang mengaku admin resmi, tetapi tidak terverifikasi

Untuk menjaga keamanan:

- Pengajuan DANA Cicil sebaiknya hanya dilakukan melalui aplikasi resmi

- Jangan pernah memberikan OTP, PIN, atau kata sandi ke pihak lain, termasuk yang mengaku petugas

- Abaikan tawaran aktivasi “jalur belakang” dari nomor pribadi atau akun anonim

Jika merasa menjadi korban atau menemukan aktivitas mencurigakan, segera lakukan tindakan pengamanan seperti mengubah PIN, memeriksa riwayat transaksi, dan melaporkan ke kanal bantuan resmi.

Langkah cepat di awal sering kali membantu mencegah kerugian yang lebih besar di kemudian hari.

Keuntungan dan Risiko Menggunakan DANA Cicil

DANA Cicil pada dasarnya dirancang sebagai solusi pembayaran yang lebih fleksibel bagi pengguna yang memenuhi kriteria.

Jika digunakan dengan bijak, fitur ini bisa membantu mengatur arus kas dan memenuhi kebutuhan mendesak tanpa harus langsung membayar lunas.

Beberapa keuntungan yang biasanya ditawarkan layanan cicilan seperti ini:

- Pembayaran lebih ringan karena bisa diangsur dalam beberapa bulan

- Dapat digunakan di berbagai merchant, baik online maupun offline, terutama yang mendukung QRIS

- Proses pengajuan relatif praktis karena dilakukan langsung dari aplikasi

- Terintegrasi dalam satu ekosistem, sehingga lebih mudah dipantau dan dikelola

Namun, di sisi lain, tetap ada risiko yang tidak boleh diabaikan:

- Potensi mendorong perilaku konsumtif jika tidak dikendalikan

- Beban cicilan yang menumpuk jika mengambil banyak kewajiban sekaligus

- Risiko denda atau penalti jika telat membayar

- Tekanan finansial jangka panjang jika penghasilan tidak stabil

Paylater dan cicilan bisa menjadi alat bantu, bisa juga menjadi jebakan, tergantung bagaimana pengguna mengelola dan memprioritaskan kewajiban keuangannya.

Prinsip sederhananya, jangan mengambil cicilan di luar kemampuan membayar dan selalu jadikan kebutuhan dasar sebagai prioritas utama.

Penutup

Pada akhirnya, DANA Cicil yang tidak muncul bukan sekadar masalah teknis, tetapi bagian dari sistem seleksi yang sengaja dirancang untuk menjaga kesehatan ekosistem keuangan digital.

Meningkatkan kualitas profil akun dan menjaga reputasi keuangan jangka panjang akan jauh lebih efektif dibanding mencari jalan pintas yang justru berpotensi menimbulkan masalah baru.

Di tengah banyaknya informasi beredar, termasuk klaim aktivasi melalui pihak ketiga, sikap skeptis dan hati-hati menjadi benteng pertama melindungi akun dan data pribadi.

Jika ada sesuatu yang terasa janggal, langkah paling aman selalu kembali ke kanal resmi, mulai dari aplikasi, pusat bantuan, hingga kontak layanan yang tercantum di situs resmi penyedia.

Sebagai tambahan, informasi terkait syarat, kebijakan, dan mekanisme penilaian DANA Cicil bisa berubah seiring waktu mengikuti pembaruan kebijakan internal dan regulasi dari otoritas terkait.

Karena itu, setiap informasi di artikel seperti ini perlu diperlakukan sebagai panduan umum yang sewaktu-waktu bisa disesuaikan dengan aturan terbaru yang berlaku.

FAQ

DANA Cicil tidak otomatis muncul untuk semua akun karena fitur ini hanya diberikan kepada pengguna yang dinilai layak oleh sistem. Penilaian kelayakan biasanya melihat status akun (sudah Premium atau belum), aktivitas transaksi, kelengkapan data, dan reputasi keuangan secara umum. Jika beberapa aspek ini belum memenuhi standar internal, sistem cenderung menahan akses DANA Cicil meskipun aplikasi sudah sering digunakan.

Tidak ada cara yang benar-benar pasti karena keputusan akhir tetap berada di sistem penilaian internal. Namun, peluang biasanya meningkat jika akun sudah DANA Premium, data profil lengkap, aktivitas transaksi rutin dan wajar, reputasi pembayaran di layanan keuangan lain baik, serta aplikasi selalu diperbarui ke versi terbaru. Langkah-langkah ini membantu memperkuat profil akun sehingga lebih mudah dinilai layak oleh sistem.

Klaim bahwa DANA Cicil bisa diaktifkan melalui jasa pihak ketiga perlu diwaspadai. Aktivasi fasilitas cicilan umumnya hanya diproses melalui aplikasi resmi dan mengikuti alur yang disediakan platform. Pihak luar yang meminta OTP, PIN, atau data login dengan alasan membantu aktivasi justru berpotensi melakukan pengambilalihan akun dan penipuan. Cara paling aman adalah mengabaikan tawaran semacam itu dan hanya mengandalkan kanal resmi.

Umumnya, penolakan fitur cicilan lebih menunjukkan bahwa profil akun saat ini belum memenuhi standar internal platform. Dampaknya ke riwayat kredit akan sangat bergantung pada bagaimana data tersebut dikelola dan diintegrasikan dengan sistem pelaporan seperti SLIK. Justru yang lebih berisiko adalah ketika sudah mendapatkan akses cicilan namun sering telat atau gagal membayar, karena hal itu dapat memengaruhi penilaian kelayakan kredit di masa depan.

Penggunaan DANA Cicil sebaiknya disesuaikan dengan kebutuhan dan kondisi keuangan pribadi. Untuk kebutuhan mendesak dan esensial, cicilan bisa membantu mengatur arus kas selama perhitungannya masuk akal dan tidak mengganggu kewajiban lain. Namun untuk keperluan konsumtif yang sifatnya keinginan, menabung terlebih dahulu sering kali menjadi pilihan yang lebih aman agar beban cicilan tidak menumpuk dan menekan keuangan di kemudian hari.

Rista Wulandari adalah Reporter USAID IUWASH Tangguh. Jurnalis senior berpengalaman dengan keahlian di bidang ekonomi, bisnis, industri, dan telekomunikasi.