Pernah mendengar klaim bahwa DANA PayLater bisa diaktifkan tanpa cek BI Checking sama sekali? Isu ini beredar cukup masif di media sosial, bahkan banyak yang langsung percaya begitu saja tanpa memverifikasi kebenarannya.

Faktanya, informasi tersebut tidak sepenuhnya akurat. DANA PayLater tetap melibatkan proses penilaian kredit yang terintegrasi dengan sistem SLIK OJK (dulu dikenal sebagai BI Checking). Nah, panduan lengkap dari iuwashtangguh.or.id berikut ini akan mengupas tuntas cara aktivasi DANA PayLater, klarifikasi soal BI Checking, hingga strategi mendapatkan limit hingga Rp10 juta berdasarkan data terbaru di tahun 2026.

Sebelum mengajukan aktivasi, penting untuk memahami bagaimana fitur ini bekerja, apa saja syaratnya, dan risiko apa yang perlu diantisipasi agar tidak terjebak informasi menyesatkan.

Apa Itu DANA PayLater dan Bagaimana Sistem Kerjanya

DANA PayLater merupakan layanan Buy Now Pay Later (BNPL) yang terintegrasi langsung di dalam ekosistem dompet digital DANA. Fitur ini memungkinkan pengguna melakukan transaksi pembelian barang atau jasa secara nontunai, lalu membayarnya di kemudian hari sesuai tenor yang disepakati.

Dalam operasionalnya, DANA bekerja sama dengan mitra pembiayaan pihak ketiga yang sudah terdaftar dan diawasi OJK, seperti Akulaku. Setiap transaksi menggunakan PayLater akan masuk ke billing cycle bulanan, di mana pengguna bisa memilih membayar penuh tanpa bunga atau menyicil dengan tenor 1 hingga 12 bulan.

Besaran limit kredit yang diberikan bervariasi mulai dari Rp500.000 hingga Rp10.000.000, tergantung pada profil kredit dan riwayat transaksi masing-masing pengguna. Informasi limit ini berdasarkan data dari dana.id dan dapat berubah sewaktu-waktu sesuai kebijakan DANA serta mitra pembiayaan terkait.

Klarifikasi Isu DANA PayLater Tanpa BI Checking

Salah satu isu yang paling sering beredar adalah klaim bahwa DANA PayLater bisa diakses tanpa pengecekan BI Checking. Sebelum membahas lebih jauh, penting untuk meluruskan terlebih dahulu apa sebenarnya BI Checking dan bagaimana hubungannya dengan layanan PayLater.

Fakta Soal BI Checking dan SLIK OJK

Istilah “BI Checking” sebenarnya sudah tidak digunakan secara resmi sejak 1 Januari 2018. Sistem pencatatan riwayat kredit di Indonesia kini dikelola oleh OJK dengan nama SLIK (Sistem Layanan Informasi Keuangan), yang cakupannya lebih luas dibandingkan BI Checking sebelumnya.

SLIK OJK mencatat seluruh riwayat kredit seseorang, termasuk dari bank, kartu kredit, pinjaman online (fintech lending), hingga layanan paylater. Jadi, riwayat pembayaran di platform lain seperti ShopeePay Later, Kredivo, atau kartu kredit konvensional tetap berpengaruh terhadap penilaian kredit di DANA PayLater.

DANA PayLater sendiri terintegrasi dengan sistem SLIK OJK melalui mitra pembiayaannya. Artinya, ketika mengajukan aktivasi, data kredit pengguna tetap akan diperiksa melalui sistem ini.

Mengapa Isu “Tanpa Cek BI Checking” Tidak Akurat

Isu yang menyebutkan bahwa DANA PayLater tidak melakukan pengecekan kredit sama sekali tidaklah benar. Berdasarkan informasi dari dana.id, DANA menggunakan kombinasi dua sistem penilaian, yaitu credit scoring AI internal dan data dari SLIK OJK.

Credit scoring AI internal bekerja dengan menganalisis pola transaksi, frekuensi penggunaan aplikasi, dan perilaku digital pengguna di dalam ekosistem DANA. Sementara data SLIK OJK memberikan gambaran tentang riwayat kredit pengguna secara keseluruhan di seluruh lembaga keuangan.

Nah, yang membedakan DANA PayLater dari pengajuan kredit bank konvensional adalah prosesnya yang lebih cepat dan digital. Tapi bukan berarti tanpa pengecekan sama sekali. Perlu diwaspadai juga tawaran “jasa aktivasi DANA PayLater tanpa BI Checking” yang beredar di media sosial. Tawaran semacam ini berpotensi penipuan dan bisa mengakibatkan data pribadi disalahgunakan.

Syarat Aktivasi DANA PayLater Terbaru 2026

Sebelum mengajukan aktivasi, pastikan semua persyaratan berikut sudah terpenuhi. Persyaratan ini berlaku per awal 2026 dan bisa berubah sesuai kebijakan DANA serta regulasi OJK terbaru.

- Memiliki akun DANA Premium yang sudah terverifikasi (e-KTP dan swafoto)

- Berusia minimal 21 tahun

- Nomor HP aktif dan digunakan secara konsisten

- Memiliki riwayat transaksi aktif di aplikasi DANA

- Tidak memiliki catatan kredit macet di SLIK OJK

- Aplikasi DANA sudah diperbarui ke versi terbaru

Penting untuk dipahami bahwa memenuhi semua syarat di atas tidak menjamin fitur PayLater langsung muncul. DANA menerapkan sistem invite-only di mana fitur diberikan secara bertahap kepada pengguna terpilih berdasarkan algoritma credit scoring internal.

Berikut perbandingan fitur antara akun DANA Reguler dan DANA Premium untuk memberikan gambaran lebih jelas.

| Fitur | DANA Reguler | DANA Premium |

|---|---|---|

| Verifikasi Identitas | Nomor HP saja | e-KTP + Swafoto |

| Limit Saldo | Rp2.000.000 | Rp20.000.000 |

| Transfer ke Rekening Bank | Terbatas | Penuh |

| Akses Fitur PayLater | Tidak Tersedia | Tersedia (Jika Memenuhi Kriteria) |

| Terbatas | Tanpa Batas Harian |

Tabel di atas menunjukkan bahwa upgrade ke DANA Premium merupakan langkah wajib pertama sebelum bisa mengakses fitur PayLater.

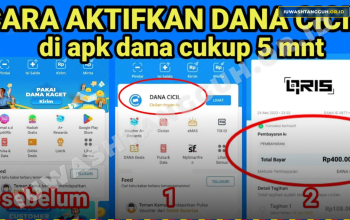

Cara Aktivasi DANA PayLater Step by Step

Proses aktivasi terbagi menjadi dua tahap utama. Pertama, upgrade akun ke status Premium. Kedua, aktivasi fitur PayLater itu sendiri. Pastikan koneksi internet stabil dan pencahayaan cukup untuk proses verifikasi wajah.

Langkah Upgrade ke DANA Premium

- Buka aplikasi DANA dan pastikan sudah login

- Masuk ke menu “Saya” atau “Profil” di pojok kanan bawah

- Pilih opsi “Upgrade ke Premium”

- Unggah foto e-KTP dengan jelas (pastikan semua tulisan terbaca)

- Lakukan verifikasi wajah (liveness detection) sesuai instruksi di layar

- Tunggu proses verifikasi yang biasanya memakan waktu beberapa menit hingga maksimal 1×24 jam

Jika verifikasi wajah gagal, pastikan kamera HP sudah diberi izin akses untuk aplikasi DANA. Lakukan di tempat dengan pencahayaan alami dan hindari menggunakan kacamata atau masker saat proses verifikasi.

Langkah Aktivasi Fitur PayLater

Setelah akun berstatus Premium, fitur PayLater bisa diaktifkan jika menu sudah tersedia di aplikasi.

- Buka aplikasi DANA versi terbaru

- Cari menu “PayLater” atau “Cicil” di halaman utama atau bagian “Keuangan”

- Klik tombol “Aktifkan” atau “Coba Sekarang”

- Isi formulir data diri yang diminta (informasi pekerjaan, penghasilan bulanan, kontak darurat)

- Unggah selfie dengan e-KTP jika sistem memintanya

- Masukkan PIN DANA untuk konfirmasi pengajuan

- Tunggu notifikasi persetujuan (biasanya dalam hitungan menit hingga maksimal 1×24 jam)

Pengisian data harus dilakukan dengan jujur dan akurat. Data yang tidak sesuai dengan informasi di Dukcapil atau SLIK OJK bisa menyebabkan pengajuan langsung ditolak oleh sistem.

Solusi Jika Menu DANA PayLater Tidak Muncul

Ini adalah keluhan paling umum yang dialami pengguna DANA. Menu PayLater memang tidak muncul secara otomatis di semua akun karena fitur ini bersifat invite-only dan diberikan berdasarkan algoritma credit scoring internal DANA.

Penyebab Umum Menu PayLater Tidak Muncul

Beberapa faktor yang menyebabkan menu PayLater belum tersedia di akun tertentu:

- Akun belum di-upgrade ke DANA Premium

- Riwayat transaksi di aplikasi DANA masih minim

- Skor kredit di SLIK OJK bermasalah (ada tunggakan di platform lain)

- Aplikasi DANA belum diperbarui ke versi terbaru

- Fitur masih dalam tahap peluncuran bertahap untuk wilayah atau segmen pengguna tertentu

- Usia akun DANA masih terlalu baru

Jadi, isu yang menyebutkan bahwa semua pengguna DANA Premium bisa langsung mengakses fitur PayLater tidaklah akurat. Sistem DANA memprioritaskan pengguna yang dinilai memiliki profil risiko rendah.

Strategi Agar Menu PayLater Muncul di Aplikasi

Ada beberapa langkah yang bisa dilakukan untuk meningkatkan peluang menu PayLater muncul di akun.

- Aktif bertransaksi minimal 4-5 kali per minggu menggunakan DANA (bayar tagihan listrik, beli pulsa, belanja via QRIS)

- Variasikan jenis transaksi, jangan hanya transfer masuk lalu langsung tarik tunai

- Pastikan saldo DANA tidak selalu kosong dalam waktu lama

- Lunasi semua tunggakan di platform kredit lain agar skor SLIK OJK kembali bersih

- Perbarui aplikasi DANA ke versi terbaru secara berkala

- Pastikan nomor HP yang terdaftar aktif dan sama dengan yang digunakan di platform mitra seperti Akulaku

Strategi ini tidak menjamin fitur pasti muncul 100%, karena keputusan akhir tetap bergantung pada algoritma penilaian risiko DANA dan mitra pembiayaannya.

Besaran Limit DANA PayLater dan Cara Meningkatkannya

Limit kredit yang diberikan bersifat dinamis dan berbeda untuk setiap pengguna. Sistem menentukan besaran limit berdasarkan penilaian profil risiko, riwayat transaksi, dan konsistensi pembayaran.

| Profil Pengguna | Estimasi Limit | Keterangan |

|---|---|---|

| Pengguna Baru | Rp500.000 – Rp2.500.000 | Limit awal setelah aktivasi pertama |

| Pengguna Aktif (3-6 bulan) | Rp2.500.000 – Rp5.000.000 | Riwayat pembayaran lancar dan transaksi rutin |

| Pengguna Loyal (6+ bulan) | Rp5.000.000 – Rp10.000.000 | Track record pembayaran sempurna, skor kredit tinggi |

Estimasi limit di atas bersifat umum berdasarkan data yang tersedia per awal 2026 dan dapat berubah sesuai kebijakan DANA serta mitra pembiayaan terkait.

Tips Agar Limit Naik Secara Otomatis

Kenaikan limit dilakukan secara otomatis oleh sistem berdasarkan review berkala. Beberapa hal yang bisa mempercepat proses kenaikan limit:

- Bayar tagihan PayLater tepat waktu setiap bulan tanpa keterlambatan

- Gunakan fitur PayLater secara konsisten untuk berbagai jenis transaksi

- Variasikan penggunaan di merchant offline (QRIS), e-commerce, dan pembayaran tagihan digital

- Jaga skor kredit SLIK OJK tetap di status Kolektibilitas 1 (Lancar)

- Hindari membatalkan transaksi secara berulang

Limit bersifat dinamis. Selain bisa naik, limit juga bisa diturunkan atau bahkan dibekukan jika terjadi keterlambatan pembayaran berulang.

Struktur Biaya dan Bunga DANA PayLater

Sebelum menyetujui aktivasi, pahami terlebih dahulu komponen biaya yang berlaku. Transparansi biaya ini penting agar tidak ada kejutan saat tagihan datang.

| Komponen Biaya | Keterangan |

|---|---|

| Bunga Cicilan | Bervariasi berdasarkan tenor dan profil risiko pengguna (semakin baik skor kredit, semakin rendah bunga) |

| Biaya Administrasi | Dikenakan per transaksi atau per bulan, tergantung ketentuan mitra pembiayaan |

| Denda Keterlambatan | Dihitung per hari sejak tanggal jatuh tempo, terus berakumulasi hingga dilunasi |

| Bayar Penuh dalam Periode Tertentu | Beberapa transaksi menawarkan opsi 0% bunga jika dilunasi dalam satu billing cycle |

DANA PayLater menerapkan sistem risk-based pricing, di mana pengguna dengan profil kredit yang baik berpotensi mendapatkan tingkat bunga lebih rendah. Selalu gunakan fitur kalkulator cicilan yang tersedia di aplikasi sebelum menyetujui transaksi.

Data biaya di atas bersifat umum berdasarkan informasi yang tersedia per awal 2026 dan dapat berubah sewaktu-waktu sesuai kebijakan penyedia layanan serta regulasi OJK. Selalu baca ringkasan kontrak secara detail sebelum menekan tombol “Setuju.”

Regulasi OJK yang Melindungi Pengguna DANA PayLater

Regulasi menjadi fondasi penting yang menentukan bagaimana layanan BNPL beroperasi di Indonesia. OJK secara resmi menerbitkan POJK Nomor 32 Tahun 2025 tentang Penyelenggaraan Beli Sekarang Bayar Nanti yang diundangkan pada 15 Desember 2025.

Berdasarkan regulasi ini, hanya Bank Umum dan Perusahaan Pembiayaan berizin yang boleh menyelenggarakan layanan BNPL. Perusahaan Pembiayaan wajib memperoleh persetujuan terlebih dahulu dari OJK sebelum menyediakan layanan ini. Penyelenggaraannya pun bisa dilakukan secara konvensional maupun berdasarkan prinsip syariah.

Nah, hal yang sering diabaikan pengguna adalah dampak penggunaan PayLater terhadap skor kredit di SLIK OJK. Setiap penggunaan DANA PayLater tercatat dalam sistem ini dan memengaruhi status Kolektibilitas.

| Status Kol | Kategori | Dampak |

|---|---|---|

| Kol 1 | Lancar | Ideal untuk semua pengajuan kredit di masa depan |

| Kol 2 | Dalam Perhatian Khusus | Mulai menyulitkan pengajuan kredit baru |

| Kol 3 | Kurang Lancar | Pengajuan KPR, kredit kendaraan, dan kartu kredit kemungkinan besar ditolak |

| Kol 4 | Diragukan | Hampir semua pengajuan kredit ditolak secara otomatis |

| Kol 5 | Macet | Masuk blacklist, seluruh akses kredit dibekukan, berdampak bahkan pada lamaran kerja |

Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan OJK, Friderica Widyasari Dewi, pernah menyampaikan bahwa banyak lulusan baru yang ditolak lamaran kerja karena status kolektibilitas macet akibat tunggakan paylater. Jadi ini bukan hanya soal keuangan, tapi juga bisa berdampak pada karir profesional.

Untuk mengecek status SLIK, pengguna bisa mengajukan permintaan secara gratis melalui aplikasi iDebku OJK di laman idebku.ojk.go.id.

Waspada Penipuan Bermodus DANA PayLater

Seiring populernya layanan PayLater, modus penipuan yang mengatasnamakan DANA juga semakin beragam. Beberapa modus yang paling sering ditemukan:

- Tautan aktivasi PayLater palsu yang beredar di Facebook, WhatsApp, dan Telegram

- Tawaran “jasa aktivasi PayLater berbayar” atau “jasa pencairan DANA PayLater instan” di media sosial

- Oknum yang menghubungi via telepon atau WhatsApp meminta PIN, OTP, atau data login akun

- Akun palsu di media sosial yang meniru akun resmi DANA

Berdasarkan verifikasi dari Kompas.com, tautan aktivasi DANA PayLater yang beredar di media sosial merupakan hoaks dan tidak mengarah ke situs resmi DANA. Kementerian Komunikasi dan Digital (Komdigi) juga telah mengonfirmasi bahwa tautan-tautan tersebut termasuk kategori konten palsu (fabricated content).

DANA tidak pernah meminta PIN, OTP, atau data sensitif melalui kanal apa pun di luar aplikasi resmi. Seluruh proses aktivasi PayLater hanya bisa dilakukan di dalam aplikasi DANA yang diunduh dari Google Play Store atau App Store.

Jika mengalami kendala atau menjadi korban penipuan, segera hubungi layanan resmi DANA melalui kanal berikut:

- DIANA (Asisten Digital DANA), tersedia 24 jam melalui menu “Saya” di aplikasi DANA

- Call Center DANA di nomor 1500 445

- Email di [email protected]

- Situs resmi di dana.id

Tips Menggunakan DANA PayLater Secara Bijak

Kemudahan akses kredit digital perlu diimbangi dengan kedisiplinan finansial. Berikut beberapa tips agar penggunaan DANA PayLater tetap terkendali dan tidak menjadi beban.

- Gunakan PayLater hanya untuk kebutuhan mendesak atau memanfaatkan promo yang benar-benar menguntungkan, bukan untuk belanja impulsif

- Rencanakan pembayaran sebelum bertransaksi. Gunakan fitur kalkulator cicilan di aplikasi untuk menghitung estimasi tagihan

- Bayar tagihan tepat waktu setiap bulan untuk menghindari denda harian dan menjaga skor kredit tetap sehat

- Pantau penggunaan secara berkala melalui dashboard di aplikasi DANA agar tidak melebihi kemampuan bayar

- Hindari menggunakan DANA PayLater untuk gestun (gesek tunai) melalui jasa tidak resmi. Praktik ini melanggar ketentuan layanan dan berisiko pembekuan akun secara permanen

Jangan pernah menggunakan limit PayLater untuk menutup utang di platform lain. Pola “gali lubang tutup lubang” ini menciptakan efek bola salju yang justru memperburuk kondisi keuangan.

Perbandingan DANA PayLater dengan Layanan BNPL Lainnya

Sebagai bahan pertimbangan, berikut perbandingan DANA PayLater dengan beberapa layanan BNPL populer lainnya di Indonesia.

| Fitur | DANA PayLater | ShopeePay Later | GoPay Later | Kredivo |

|---|---|---|---|---|

| Limit Maksimal | Rp10 Juta | Rp15 Juta | Rp30 Juta | Rp30 Juta |

| Tenor Cicilan | 1-12 Bulan | 1-12 Bulan | 1-12 Bulan | 1-12 Bulan |

| Usia Minimal | 21 Tahun | 17 Tahun | 21 Tahun | 18 Tahun |

| Pembayaran via QRIS | ✅ | ✅ | ✅ | ✅ |

| Tercatat di SLIK OJK | Ya | Ya | Ya | Ya |

| Keunggulan Utama | Integrasi ekosistem DANA yang luas | Terintegrasi langsung dengan Shopee | Multi-platform, opsi pinjaman tunai |

Data perbandingan di atas bersifat umum per awal 2026 dan dapat berubah sesuai kebijakan masing-masing penyedia layanan. Semua layanan BNPL di atas tercatat di SLIK OJK, sehingga keterlambatan pembayaran di salah satu platform akan memengaruhi skor kredit secara keseluruhan.

Kontak Resmi dan Saluran Pengaduan

Jika mengalami masalah terkait DANA PayLater, pastikan hanya menghubungi kanal resmi berikut:

- DIANA (Asisten Digital DANA), chatbot 24 jam di menu “Saya” pada aplikasi DANA

- Call Center DANA, 1500 445 (jam operasional 09.00-22.00 WIB untuk layanan telepon)

- Email, [email protected] (24 jam)

- Situs Resmi, dana.id

- Media Sosial Resmi, akun terverifikasi DANA di Instagram, Facebook, X (Twitter), dan YouTube

Untuk pengaduan terkait layanan keuangan secara umum, bisa juga menghubungi OJK melalui:

- Kontak OJK 157, call center pengaduan konsumen

- Email OJK, [email protected]

- Situs Resmi OJK, ojk.go.id

- Pengecekan SLIK OJK, idebku.ojk.go.id (gratis)

Seluruh informasi dalam artikel ini disusun berdasarkan data yang tersedia per awal 2026, mengacu pada POJK Nomor 32 Tahun 2025, informasi dari dana.id, dan sumber resmi terkait lainnya. Ketentuan layanan bisa berubah sewaktu-waktu sesuai kebijakan DANA maupun regulasi OJK terbaru. Untuk memastikan akurasi, selalu cek informasi terkini langsung di aplikasi DANA atau situs resmi OJK.

Semoga panduan ini bermanfaat dan membantu dalam mengambil keputusan finansial yang lebih bijak. Terima kasih sudah membaca sampai akhir.

Rista Wulandari adalah Reporter USAID IUWASH Tangguh. Jurnalis senior berpengalaman dengan keahlian di bidang ekonomi, bisnis, industri, dan telekomunikasi.