Program Kredit Usaha Rakyat (KUR) terus menjadi andalan utama bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Salah satu lembaga keuangan yang paling aktif menyalurkan KUR adalah Bank Rakyat Indonesia (BRI). Dengan skema bunga yang disubsidi pemerintah, KUR memberikan akses permodalan yang lebih terjangkau, bahkan hingga mencapai plafon Rp100 juta.

Banyak pelaku usaha mencari informasi tabel KUR BRI 2026 sebagai referensi sebelum mengajukan pinjaman. Data ini penting untuk memperkirakan besaran cicilan bulanan, sehingga bisa disesuaikan dengan arus kas usaha yang sedang dijalankan. Dengan simulasi yang tepat, risiko gagal bayar bisa diminimalkan.

Apa Itu KUR BRI dan Mengapa Penting bagi UMKM?

Program KUR adalah fasilitas kredit yang ditujukan untuk membantu UMKM dalam mengembangkan usaha. Skema ini menawarkan suku bunga yang lebih rendah dibandingkan kredit biasa, karena disubsidi oleh pemerintah. Bunga yang ditetapkan sekitar 6% per tahun menjadikan KUR sebagai pilihan menarik bagi pelaku usaha yang ingin mengembangkan modal kerja atau investasi.

Bank BRI sebagai salah satu bank penyalur utama KUR, memiliki peran penting dalam mendistribusikan dana ini ke berbagai sektor usaha kecil. Banyak pelaku UMKM memanfaatkan program ini karena proses pengajuannya yang relatif mudah dan syaratnya yang tidak terlalu ketat.

Program ini dirancang untuk mendorong pertumbuhan ekonomi dari bawah, khususnya di sektor UMKM yang menjadi tulang punggung perekonomian nasional. Dengan akses permodalan yang lebih mudah, usaha kecil pun bisa berkembang lebih cepat dan berkelanjutan.

Manfaat Mengetahui Tabel Angsuran KUR BRI

Sebelum mengajukan pinjaman, sangat penting untuk memahami simulasi angsuran. Tabel KUR BRI 2026 bisa menjadi panduan awal dalam menentukan plafon pinjaman dan tenor yang sesuai. Ini bukan sekadar angka, tapi alat bantu perencanaan keuangan yang efektif.

Beberapa manfaat utama dari tabel ini antara lain:

- Memprediksi besaran cicilan bulanan sesuai plafon yang diinginkan

- Menyesuaikan tenor pinjaman dengan kemampuan usaha

- Menghindari beban keuangan yang terlalu berat

- Membantu menyusun rencana bisnis yang lebih realistis

Dengan informasi ini, pelaku usaha bisa lebih siap secara finansial dan menghindari risiko terlambat bayar atau bahkan macet.

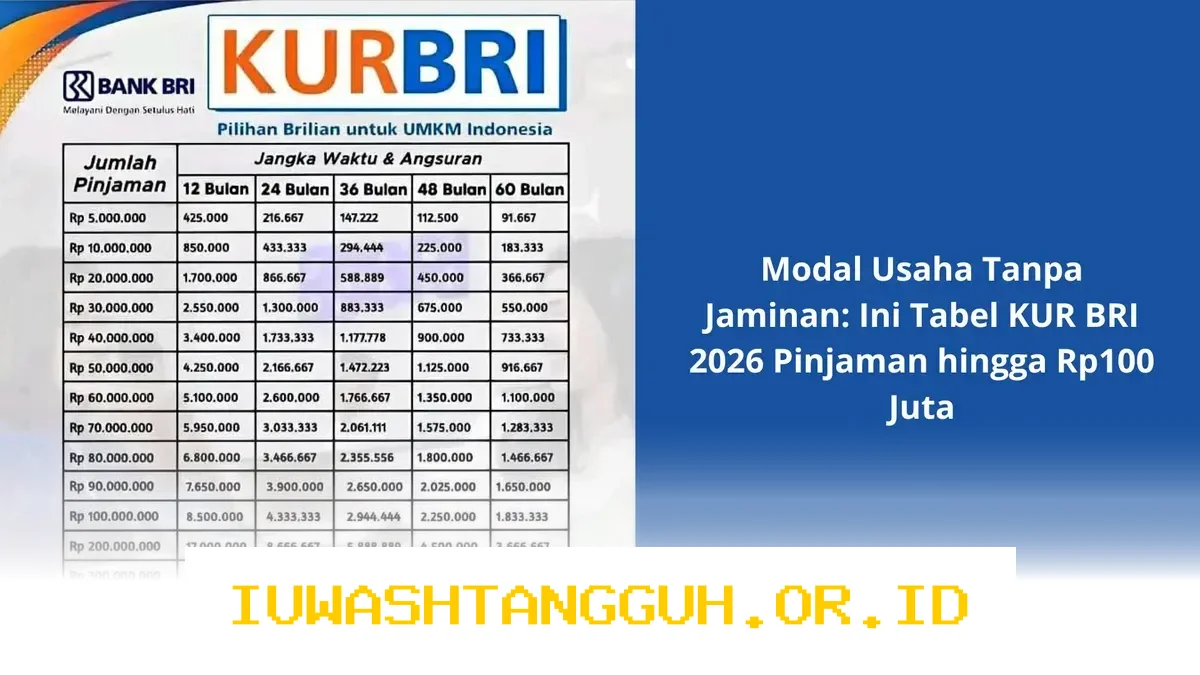

Tabel Simulasi Angsuran KUR BRI 2026

Berikut adalah simulasi angsuran KUR BRI untuk berbagai plafon pinjaman hingga Rp100 juta. Data ini disusun berdasarkan suku bunga efektif rata-rata sebesar 6% per tahun dan tenor maksimal 5 tahun (60 bulan).

Catatan: Besaran cicilan bisa berbeda tergantung pada kebijakan BRI setempat dan jenis usaha yang dijalankan.

1. Simulasi Pinjaman KUR BRI hingga Rp100 Juta

| Plafon Pinjaman | Tenor (Bulan) | Suku Bunga/Tahun | Angsuran Bulanan (Estimasi) |

|---|---|---|---|

| Rp10 juta | 12 | 6% | Rp861.000 |

| Rp25 juta | 24 | 6% | Rp1.108.000 |

| Rp50 juta | 36 | 6% | Rp1.520.000 |

| Rp75 juta | 48 | 6% | Rp1.760.000 |

| Rp100 juta | 60 | 6% | Rp1.933.000 |

Simulasi di atas merupakan estimasi umum. Besaran cicilan bisa sedikit berbeda tergantung pada metode perhitungan bunga dan kebijakan cabang BRI setempat.

2. Faktor yang Mempengaruhi Besaran Cicilan

Ada beberapa faktor yang bisa memengaruhi jumlah angsuran bulanan. Memahami hal ini penting agar tidak terkejut saat proses pengajuan.

-

Plafon Pinjaman

Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanannya. -

Tenor Pinjaman

Semakin lama masa pinjaman, semakin kecil cicilan bulanan, tapi total bunga yang dibayar akan lebih besar. -

Jenis Usaha

BRI mungkin menerapkan skema berbeda untuk sektor usaha yang berbeda, terutama yang dianggap berisiko tinggi. -

Kebijakan Cabang

Setiap cabang bisa memiliki penyesuaian kecil dalam perhitungan, terutama untuk calon debitur baru.

3. Syarat dan Ketentuan Umum KUR BRI

Sebelum mengajukan pinjaman, penting untuk memahami syarat dasar yang berlaku secara umum. Meski tidak terlalu ketat, pihak bank tetap memerlukan beberapa dokumen dan kriteria tertentu.

-

KTP dan NPWP

Dokumen identitas diri dan nomor pokok wajib pajak yang masih berlaku. -

Surat Keterangan Usaha (SKU)

Diperlukan untuk membuktikan bahwa usaha yang dijalankan benar-benar aktif. -

Rekening Tabungan BRI

Calon peminjam diharuskan memiliki rekening aktif di BRI sebagai sarana pencairan dan pembayaran angsuran. -

Omzet Usaha yang Stabil

Bank akan mengevaluasi arus kas usaha untuk memastikan kemampuan bayar. -

Usia Maksimal Debitur

Umumnya tidak melebihi 65 tahun saat jatuh tempo pinjaman terakhir.

Tips Mengajukan KUR BRI agar Disetujui

Mengajukan KUR bukan jaminan langsung cair. Ada beberapa langkah yang bisa dilakukan agar peluang persetujuan lebih besar.

1. Siapkan Dokumen dengan Rapi

Pastikan semua dokumen lengkap dan sesuai dengan ketentuan. Dokumen yang tidak lengkap bisa memperlambat proses atau bahkan menyebabkan pengajuan ditolak.

2. Tunjukkan Riwayat Usaha yang Konsisten

Bank lebih percaya pada calon debitur yang memiliki riwayat usaha yang stabil. Tunjukkan bukti transaksi, laporan keuangan sederhana, atau catatan penjualan.

3. Pilih Plafon dan Tenor yang Realistis

Jangan langsung mengajukan plafon maksimal jika belum yakin kemampuan usaha bisa menanggung cicilan. Lebih baik mulai dari nominal yang lebih kecil dan naik secara bertahap.

4. Datangi Cabang Langsung

Meskipun bisa mengajukan secara online, datang langsung ke cabang BRI bisa mempercepat proses. Petugas bisa memberikan penjelasan lebih detail dan membantu jika ada kendala.

Pentingnya Perencanaan Keuangan Usaha

Mengajukan pinjaman tanpa perencanaan yang matang bisa berujung pada masalah keuangan di kemudian hari. Tabel KUR BRI 2026 bukan hanya alat simulasi, tapi juga sarana edukasi finansial bagi pelaku usaha.

Dengan memahami besaran cicilan, pelaku usaha bisa menyusun rencana penggunaan dana dengan lebih tepat. Misalnya, dana pinjaman bisa dialokasikan untuk menambah modal kerja, membeli peralatan, atau mengembangkan produk.

Disclaimer

Informasi dalam tabel dan simulasi di atas bersifat estimasi dan dapat berubah sewaktu-waktu sesuai dengan kebijakan BRI dan pemerintah. Besaran bunga, plafon, dan syarat pengajuan bisa berbeda tergantung lokasi dan kondisi ekonomi saat pengajuan dilakukan. Sebaiknya selalu konfirmasi langsung ke cabang BRI terdekat untuk informasi terkini.

Program KUR tetap menjadi salah satu solusi permodalan yang paling relevan bagi UMKM. Dengan simulasi yang tepat dan perencanaan yang matang, pinjaman ini bisa menjadi awal yang baik untuk mengembangkan usaha secara berkelanjutan.

Danang Ismail adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman sejak 2013 dengan keahlian di bidang ekonomi, moneter, perbankan, bansos, dan UMKM.