Sudah berapa kali menunda pengajuan KUR karena takut ditolak atau bingung soal bunganya yang katanya terus naik setiap pinjam? Kabar baiknya, tahun 2026 membawa perubahan besar yang benar-benar memihak pelaku usaha kecil dan menengah di seluruh Indonesia.

KUR BRI 2026 kini hadir dengan kebijakan yang lebih sederhana, bunga flat 6 persen untuk semua frekuensi pengajuan, dan plafon hingga Rp500 juta. Program Kredit Usaha Rakyat ini resmi berjalan sejak Januari 2026 berdasarkan Permenko Perekonomian Nomor 1 Tahun 2026, dengan BRI sebagai penyalur utama yang mendapat mandat Rp180 triliun dari total alokasi nasional Rp308,41 triliun. Informasi lengkap seputar syarat, tabel angsuran, hingga cara daftar online sudah dirangkum di iuwashtangguh.or.id sebagai referensi terpercaya untuk pelaku UMKM.

Nah, sebelum langsung mengajukan, ada baiknya memahami detail programnya agar tidak ada yang terlewat, mulai dari landasan hukumnya, skema bunga terbaru, sampai perubahan kebijakan yang wajib diketahui.

Apa dan Siapa di Balik Program KUR BRI?

Banyak yang sudah familiar dengan nama KUR, tapi tidak semua tahu siapa yang mendesain program ini dan apa dasar hukumnya. Memahami latar belakangnya penting agar tidak mudah terkecoh informasi yang beredar di media sosial.

Landasan Hukum dan Regulasi KUR 2026

KUR bukan sekadar produk bank biasa. Program ini adalah skema pembiayaan bersubsidi negara yang dirancang khusus untuk mendorong pertumbuhan usaha mikro, kecil, dan menengah di Indonesia.

Regulasi tertinggi yang mengatur pelaksanaannya saat ini adalah Permenko Perekonomian Nomor 1 Tahun 2026 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat, yang mulai berlaku resmi pada 13 Januari 2026. Regulasi ini menggantikan ketentuan sebelumnya dan menjadi acuan bagi seluruh bank penyalur KUR di Indonesia, termasuk BRI, BNI, Mandiri, dan bank-bank daerah lainnya. Berdasarkan Permenko tersebut, subsidi bunga ditanggung oleh pemerintah sehingga nasabah hanya membayar selisih yang jauh lebih ringan dibanding kredit komersial biasa.

BRI sebagai Motor Utama Penyaluran KUR Nasional

Di antara semua bank penyalur, BRI menempati posisi paling dominan. Hal ini bukan tanpa alasan, karena BRI memiliki jaringan unit mikro dan mantri yang tersebar hingga ke pelosok desa, menjangkau segmen usaha yang selama ini sulit mengakses perbankan formal.

Untuk tahun 2026, pemerintah mempercayakan mandat penyaluran sebesar Rp180 triliun kepada BRI dari total plafon nasional Rp308,41 triliun. Angka ini mencerminkan betapa besarnya kepercayaan negara terhadap kapasitas BRI dalam menyentuh jutaan debitur UMKM di seluruh nusantara.

Update KUR BRI 2026, Angka, Kebijakan, dan Fakta Terbaru

Total Alokasi dan Progres Realisasi Penyaluran

Antusiasme masyarakat terhadap KUR BRI 2026 terbukti dari angka realisasi yang sangat positif di awal tahun. Hingga akhir Februari 2026, BRI telah menyalurkan Rp31,42 triliun kepada para pelaku usaha di berbagai sektor, mencakup pertanian, perdagangan, peternakan, hingga ekonomi kreatif.

Pemerintah menargetkan penyaluran KUR nasional bisa terserap maksimal sepanjang tahun ini, dengan fokus utama pada sektor produksi yang mendukung program swasembada pangan nasional. BRI pun memprioritaskan pembiayaan ke sektor pertanian, perkebunan, dan perikanan sebagai bagian dari arah kebijakan tersebut.

Klarifikasi Isu Bunga yang Beredar

Sempat beredar informasi bahwa bunga KUR BRI 2026 masih menggunakan skema progresif atau naik bertahap setiap kali pengajuan. Informasi ini tidak akurat dan perlu diluruskan.

Berdasarkan Permenko Nomor 1 Tahun 2026 yang dikonfirmasi oleh Menteri UMKM Maman Abdurrahman, bunga KUR untuk sektor produksi dan perdagangan berorientasi ekspor ditetapkan flat 6 persen untuk semua frekuensi pengajuan. Tidak ada lagi kenaikan bunga dari pengajuan pertama ke berikutnya. Sistem berjenjang (6%, 7%, 8%, 9%) yang berlaku di tahun-tahun sebelumnya resmi dihapus mulai Januari 2026 sesuai regulasi yang baru.

Suku Bunga KUR BRI 2026, Sederhana, Flat, dan Bersubsidi

Salah satu daya tarik terbesar KUR BRI tahun ini adalah penyederhanaan skema bunganya. Tidak perlu lagi menghitung berapa kali sudah pinjam untuk tahu berapa bunga yang akan dikenakan.

Skema Bunga Berdasarkan Jenis KUR

Berikut rincian suku bunga resmi KUR BRI 2026 berdasarkan Permenko Nomor 1 Tahun 2026:

| Jenis KUR | Plafon | Suku Bunga | Keterangan |

|---|---|---|---|

| KUR Super Mikro | s.d. Rp10 Juta | 3% efektif/tahun | Usaha ultra mikro dan pemula |

| KUR Mikro | >Rp10 Juta – Rp100 Juta | 6% efektif/tahun | Flat semua frekuensi pengajuan |

| KUR Kecil | >Rp100 Juta – Rp500 Juta | 6% efektif/tahun | Sektor produksi dan ekspor |

| KUR Kekayaan Intelektual | Sesuai kebutuhan usaha | 2,4% efektif/tahun | Khusus pelaku ekonomi kreatif dengan HKI |

Data di atas berdasarkan Permenko Nomor 1 Tahun 2026 dan dapat berubah sesuai kebijakan pemerintah terbaru.

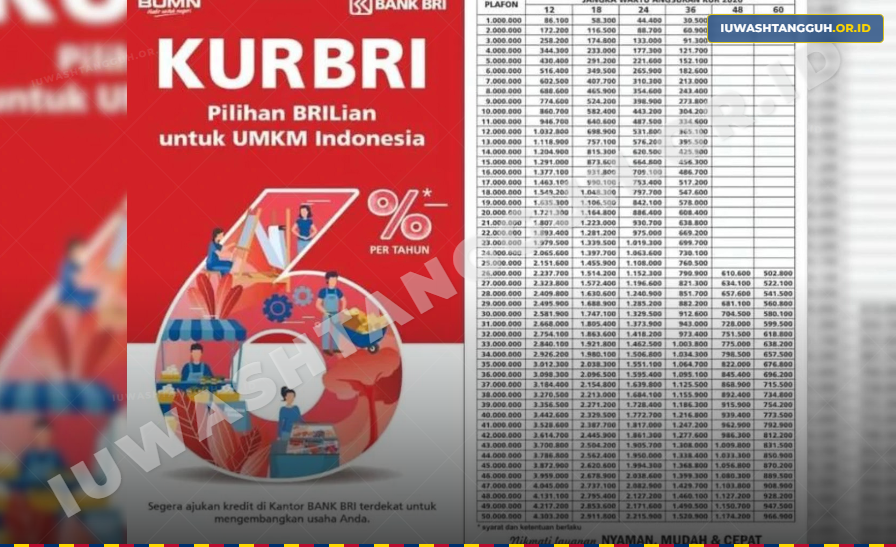

Tabel Angsuran Semua Tenor dan Plafon

Sebelum mengajukan, simulasikan dulu cicilannya agar arus kas usaha tetap terjaga. Tabel berikut menggunakan acuan bunga flat 6 persen per tahun untuk KUR Mikro:

| Plafon (Rp) | 12 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|

| 10.000.000 | 883.333 | 466.667 | 327.778 | 258.333 | 216.667 |

| 25.000.000 | 2.208.333 | 1.166.667 | 819.444 | 645.833 | 541.667 |

| 50.000.000 | 4.416.667 | 2.333.333 | 1.638.889 | 1.291.667 | 1.083.333 |

| 100.000.000 | 8.652.675 | 4.477.258 | 3.087.710 | 2.394.624 | 1.980.120 |

| 200.000.000 | 17.305.350 | 8.954.516 | 6.175.420 | 4.789.248 | 3.960.240 |

| 300.000.000 | 25.958.025 | 13.431.774 | 9.263.130 | 7.183.872 | 5.940.360 |

| 500.000.000 | 43.263.375 | 22.386.290 | 15.438.550 | 11.973.120 | 9.900.600 |

Angka di atas merupakan simulasi perkiraan cicilan bulanan. Angsuran aktual dapat berbeda tergantung hasil verifikasi dan kebijakan BRI yang berlaku saat pengajuan.

Tiga Kategori KUR BRI dan Siapa yang Berhak Mengaksesnya

BRI membagi produk KUR menjadi tiga kategori berdasarkan skala usaha. Pilih yang paling sesuai dengan kondisi bisnis saat ini agar proses verifikasi lebih lancar.

| Kategori | Plafon | Bunga | Sasaran Debitur | Agunan Tambahan |

|---|---|---|---|---|

| KUR Super Mikro | s.d. Rp10 Juta | 3%/tahun | Usaha pemula, ibu rumah tangga produktif, eks PMI | Tidak diperlukan |

| KUR Mikro | >Rp10 Juta – Rp100 Juta | 6%/tahun | Pedagang, petani, peternak, pelaku usaha aktif 6 bulan | Tidak diperlukan |

| KUR Kecil | >Rp100 Juta – Rp500 Juta | 6%/tahun | Usaha berkembang yang butuh ekspansi modal besar | Diperlukan sesuai penilaian bank |

Jadi, tidak semua orang harus langsung mengajukan plafon besar. Bagi yang baru merintis usaha, KUR Super Mikro adalah pintu masuk yang paling ramah dan minim persyaratan.

Persyaratan Lengkap KUR BRI 2026

Salah satu alasan banyak pengajuan KUR ditolak adalah kurangnya persiapan dokumen. Pastikan semua persyaratan terpenuhi sebelum mendatangi kantor BRI atau membuka aplikasinya.

Dokumen Identitas dan Legalitas Usaha

Berikut dokumen dasar yang wajib disiapkan untuk semua jenis KUR:

- KTP elektronik yang masih berlaku (asli dan fotokopi)

- Kartu Keluarga (KK)

- Nomor Induk Berusaha (NIB) dari OSS, atau Surat Keterangan Usaha (SKU) dari kelurahan/kecamatan setempat

- Bukti usaha aktif minimal 6 bulan (bisa berupa foto tempat usaha, nota transaksi, atau rekening koran)

Usaha yang diajukan harus bersifat produktif dan layak secara ekonomi. BRI tidak menyalurkan KUR untuk kebutuhan konsumtif seperti membayar hutang pribadi, renovasi rumah, atau keperluan di luar kegiatan usaha.

Ketentuan SLIK OJK dan Riwayat Kredit

SLIK OJK (dulu dikenal sebagai BI Checking) adalah sistem informasi kredit yang menjadi acuan bank untuk menilai kelayakan calon debitur. Kondisi yang perlu dipenuhi:

- Riwayat kredit bersih, tidak ada kredit macet atau kolektibilitas di atas 2

- Tidak sedang menerima kredit produktif (modal kerja atau investasi) dari bank lain

- Pengecualian berlaku untuk kredit konsumtif seperti KPR, KKB, dan kartu kredit yang tidak menggugurkan kelayakan

Disarankan mengecek status SLIK secara mandiri melalui laman resmi OJK (ojk.go.id) sebelum mengajukan, agar tidak ada kejutan saat verifikasi berlangsung.

Syarat Tambahan untuk Plafon di Atas Rp50 Juta

Untuk pinjaman di atas Rp50 juta, ada beberapa dokumen tambahan yang diwajibkan:

- Fotokopi NPWP (sesuai ketentuan perpajakan yang berlaku)

- Surat Izin Usaha Mikro dan Kecil (IUMK) atau dokumen izin usaha resmi lainnya

- Untuk KUR Kecil di atas Rp100 juta, agunan tambahan diperlukan dan akan dinilai langsung oleh petugas BRI sesuai kondisi lapangan

Kebijakan Baru 2026, Bebas Limit Frekuensi dan HKI Sebagai Agunan

Ini bagian yang paling banyak disambut antusias oleh pelaku usaha. Dua perubahan besar dalam Permenko Nomor 1 Tahun 2026 benar-benar mengubah wajah KUR menjadi lebih inklusif.

Pertama, penghapusan batas frekuensi pengajuan. Sebelumnya, pelaku usaha dibatasi hanya bisa mengakses KUR maksimal empat kali seumur hidup. Mulai 2026, batasan ini resmi dihapus. Pelaku usaha di sektor produksi dan perdagangan berorientasi ekspor kini bisa terus mengajukan KUR tanpa batasan jumlah, selama usahanya dinilai produktif dan rekam jejak kreditnya baik.

Kedua, Hak Kekayaan Intelektual (HKI) diakui sebagai agunan. Sertifikat merek, hak cipta, paten, dan dokumen HKI lainnya kini bisa dijadikan jaminan tambahan untuk mengakses KUR. Kebijakan ini menjadi angin segar bagi pelaku ekonomi kreatif, musisi, desainer, pengembang aplikasi, dan pelaku industri konten yang asetnya memang lebih banyak berbentuk karya tidak berwujud. Bahkan, skema KUR berbasis KI menawarkan bunga serendah 2,4 persen per tahun.

Selain dua poin besar itu, pemerintah juga mengarahkan fokus penyaluran ke sektor pertanian dan perikanan untuk mendukung ketahanan pangan nasional. Debitur di sektor tersebut mendapat prioritas proses yang lebih cepat.

Cara Mudah Daftar KUR BRI 2026 Lewat Ponsel

Tidak perlu antre panjang di kantor cabang hanya untuk mendapatkan formulir. BRI sudah menyediakan layanan pengajuan digital yang bisa diakses kapan saja.

Daftar via Website kur.bri.co.id

Pengajuan melalui portal resmi BRI bisa dilakukan langsung dari browser ponsel:

- Buka kur.bri.co.id di browser ponsel atau komputer

- Klik menu “Daftar” dan buat akun baru dengan nomor HP aktif

- Isi data diri, profil usaha, dan informasi keuangan secara lengkap

- Unggah dokumen yang diminta (KTP, KK, NIB/SKU, dan dokumen pendukung lainnya)

- Gunakan fitur simulasi cicilan untuk memilih tenor yang sesuai kemampuan

- Kirim pengajuan dan tunggu konfirmasi dari sistem

Daftar via Aplikasi BRImo

Bagi yang sudah menjadi nasabah BRI dan menggunakan BRImo, prosesnya lebih singkat karena data rekening sudah tersambung otomatis:

- Buka aplikasi BRImo di ponsel

- Masuk ke menu “Pinjaman” atau “KUR”

- Pilih jenis dan plafon KUR yang diinginkan

- Lengkapi data usaha dan unggah dokumen pendukung

- Konfirmasi pengajuan dan simpan nomor referensinya

Alur Proses Setelah Pengajuan

Setelah data terkirim, ini yang akan terjadi selanjutnya:

- Verifikasi dokumen oleh sistem BRI (biasanya 1-3 hari kerja)

- Penghubungan oleh mantri BRI untuk konfirmasi data dan jadwal survei

- Survei lokasi usaha oleh mantri, termasuk penilaian kondisi usaha dan kelayakan

- Analisis kredit dan penentuan plafon yang disetujui

- Pencairan dana ke rekening BRI debitur setelah akad kredit ditandatangani

Semakin lengkap dokumen sejak awal, semakin cepat proses berjalan.

Tips Jitu Agar Pengajuan KUR Tidak Ditolak

Beberapa hal kecil sering kali menjadi penyebab pengajuan terhambat atau ditolak. Perhatikan poin-poin berikut sebelum submit:

- Cek SLIK OJK lebih awal. Lakukan pengecekan mandiri via ojk.go.id minimal 2 minggu sebelum pengajuan. Jika ada catatan bermasalah, masih ada waktu untuk menyelesaikannya.

- Siapkan bukti usaha yang kuat. Foto tempat usaha, nota penjualan, atau rekening koran 3 bulan terakhir akan memperkuat penilaian mantri.

- Jangan mengajukan ke dua bank sekaligus. Sistem SLIK akan mendeteksinya dan bisa menurunkan skor kredit.

- Pastikan NIB atau SKU masih aktif. Dokumen legalitas usaha yang kedaluwarsa otomatis menggugurkan kelayakan.

- Gunakan dana sesuai tujuan usaha. Mantri akan mengevaluasi kesesuaian antara tujuan pinjaman dengan kondisi usaha di lapangan.

- Bangun rekam jejak positif. Jika sebelumnya pernah mengakses KUR, pastikan semua cicilan berjalan lancar karena riwayat pembayaran menjadi faktor penentu utama.

Kontak dan Layanan Resmi BRI untuk KUR

Waspada terhadap oknum yang mengatasnamakan BRI dan menawarkan proses KUR cepat dengan biaya di muka. BRI tidak pernah memungut biaya apapun di luar biaya resmi yang tercantum dalam akad kredit.

Untuk informasi resmi, pengajuan, atau pengaduan, gunakan hanya saluran berikut:

- Website resmi KUR: kur.bri.co.id

- Website resmi BRI: bri.co.id

- Call Center BRI: 1500017 (24 jam)

- Email pengaduan: [email protected]

- Aplikasi BRImo untuk nasabah yang sudah memiliki rekening BRI

- Kantor Cabang BRI terdekat di seluruh Indonesia

Jika menemukan penipuan berkedok KUR BRI, segera laporkan ke Otoritas Jasa Keuangan (OJK) melalui kontak 157 atau layanan pengaduan online di konsumen.ojk.go.id.

Penutup

KUR BRI 2026 hadir sebagai solusi nyata bagi jutaan pelaku usaha yang selama ini terkendala akses modal. Bunga flat 6 persen, bebas batas frekuensi pengajuan, dan pengakuan HKI sebagai agunan adalah bukti bahwa regulasi kini benar-benar bergerak ke arah yang lebih memihak rakyat.

Gunakan modal yang didapat secara bijak untuk kegiatan produktif, catat setiap arus kas dengan rapi, dan pastikan cicilan selalu terbayar tepat waktu agar rekam jejak kredit tetap bersih. Semua data bunga, syarat, dan kebijakan dalam artikel ini mengacu pada Permenko Nomor 1 Tahun 2026 dan informasi resmi BRI, dan dapat berubah sewaktu-waktu sesuai kebijakan pemerintah terbaru. Selalu verifikasi ke sumber resmi sebelum mengambil keputusan finansial.

Semoga perjalanan usahanya terus berkembang dan pengajuan KUR-nya lancar. Sukses selalu.

FAQ

Mulai 2026, bunga KUR BRI ditetapkan flat 6 persen efektif per tahun untuk semua frekuensi pengajuan di sektor produksi dan perdagangan ekspor. Sistem bunga bertahap yang sebelumnya berlaku (6%, 7%, 8%, 9%) resmi dihapus berdasarkan Permenko Nomor 1 Tahun 2026.

Ya, untuk plafon hingga Rp100 juta tidak diperlukan agunan tambahan. Untuk KUR Kecil di atas Rp100 juta hingga Rp500 juta, agunan tambahan diperlukan sesuai penilaian BRI. Mulai 2026, HKI seperti sertifikat merek dan hak cipta juga diakui sebagai agunan resmi.

Proses verifikasi awal memakan waktu 1-3 hari kerja. Setelah survei lokasi usaha oleh mantri BRI dan analisis kredit selesai, pencairan bisa berlangsung dalam 7-14 hari kerja sejak dokumen dinyatakan lengkap. Kelengkapan dokumen sejak awal sangat menentukan kecepatan proses.

Bisa. Kredit konsumtif seperti kartu kredit, KPR, dan KKB tidak menghalangi pengajuan KUR. Yang tidak diperbolehkan adalah memiliki kredit produktif aktif dari bank lain. Pinjaman di platform pinjol legal OJK juga tidak otomatis mendiskualifikasi pengajuan.

KUR berbasis HKI adalah skema baru 2026 yang memungkinkan pelaku ekonomi kreatif menggunakan sertifikat merek, hak cipta, atau paten sebagai agunan. Bunga yang ditawarkan sangat kompetitif di angka 2,4 persen per tahun, menjadikannya yang terendah dalam ekosistem KUR saat ini.

Tidak ada lagi batas frekuensi pengajuan KUR mulai 2026. Ketentuan lama yang membatasi hingga empat kali pengajuan resmi dihapus berdasarkan Permenko Nomor 1 Tahun 2026. Pelaku usaha di sektor produksi dan perdagangan dapat terus mengakses KUR selama usahanya produktif dan rekam jejak kreditnya baik.

Pengecekan SLIK OJK bisa dilakukan secara mandiri melalui laman idebku.ojk.go.id. Proses pendaftaran membutuhkan KTP dan foto selfie. Hasil pengecekan biasanya keluar dalam 1 hari kerja. Disarankan mengecek 1-2 minggu sebelum mengajukan KUR agar ada waktu menyelesaikan masalah jika ditemukan.

Rista Wulandari adalah Reporter USAID IUWASH Tangguh. Jurnalis senior berpengalaman dengan keahlian di bidang ekonomi, bisnis, industri, dan telekomunikasi.