Program Kredit Usaha Rakyat (KUR) kembali menjadi sorotan di tahun 2026. Kebijakan terbaru yang dirilis pemerintah memberikan angin segar bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Dengan bunga yang lebih ringan dan akses yang lebih mudah, KUR kini hadir sebagai solusi nyata untuk mendongkrak pertumbuhan usaha tanpa terbebani beban pinjaman yang tinggi.

Bank Rakyat Indonesia (BRI) sebagai salah satu lembaga keuangan penyalur utama KUR, terus mendukung program ini dengan berbagai kemudahan. Salah satunya adalah plafon pinjaman yang bisa mencapai Rp500 juta. Tidak hanya itu, cicilan yang ditawarkan juga dirancang agar tidak memberatkan, sehingga pelaku usaha bisa tetap berkembang meski sedang dalam fase pemulihan atau ekspansi.

Apa Itu KUR dan Mengapa Penting bagi UMKM?

Kredit Usaha Rakyat (KUR) adalah program pembiayaan bersubsidi yang digagas pemerintah untuk membantu UMKM mendapatkan modal usaha dengan bunga lebih ringan dibandingkan pinjaman komersial. Program ini disalurkan melalui bank-bank mitra, salah satunya BRI.

Tujuan utama dari KUR adalah memberikan akses keuangan yang lebih merata dan terjangkau bagi pelaku usaha kecil yang seringkali kesulitan mendapatkan pinjaman dari bank konvensional. Dengan dukungan ini, UMKM bisa mengembangkan usaha, menambah modal kerja, bahkan membuka cabang atau lapangan kerja baru.

Mengapa KUR BRI 2026 Lebih Menarik?

Tahun 2026 membawa sejumlah pembaruan penting dalam program KUR. Perubahan ini dirancang untuk menjawab tantangan yang dihadapi pelaku usaha di tengah dinamika ekonomi yang terus berkembang.

1. Bunga Pinjaman Disetel di 6% Per Tahun

Salah satu kebijakan utama yang diterapkan adalah penyetaraan suku bunga menjadi 6% per tahun. Angka ini jauh lebih rendah dibandingkan pinjaman biasa yang bisa mencapai lebih dari 10% hingga 15% per tahun. Dengan bunga yang lebih ringan, beban cicilan pun menjadi lebih terjangkau.

2. Plafon Pinjaman Hingga Rp500 Juta

Bagi pelaku usaha yang membutuhkan modal besar, plafon pinjaman KUR BRI kini bisa mencapai Rp500 juta. Nominal ini cukup tinggi untuk mendukung pengembangan usaha, baik untuk modal kerja maupun investasi jangka panjang.

3. Fleksibilitas Pengajuan Ulang

Pelaku usaha yang sebelumnya pernah mengajukan KUR juga bisa mengajukan kembali, selama usaha masih berjalan dan memiliki kemampuan bayar. Ini menjadi kabar baik bagi pengusaha yang ingin mengembangkan usaha lebih lanjut atau memperluas pasar.

Syarat dan Ketentuan KUR BRI 2026

Sebelum mengajukan pinjaman, penting untuk memahami syarat dan ketentuan yang berlaku. Berikut adalah beberapa hal yang perlu dipenuhi agar pengajuan KUR bisa berjalan lancar.

1. Memiliki Usaha yang Masih Aktif

Usaha yang diajukan harus masih berjalan dan memiliki omzet yang stabil. Bank akan melakukan verifikasi lapangan untuk memastikan kondisi usaha layak untuk dibiayai.

2. Memenuhi Kriteria UMKM

Program KUR ditujukan untuk pelaku usaha mikro, kecil, dan menengah. Kriteria ini biasanya ditentukan berdasarkan aset, omzet, dan jumlah karyawan.

3. Melengkapi Dokumen Administrasi

Beberapa dokumen yang biasanya diminta antara lain:

- Kartu Tanda Penduduk (KTP)

- Kartu Keluarga (KK)

- Surat Keterangan Usaha (SKU) atau Surat Izin Tempat Usaha (SITU)

- Rekening koran atau bukti transaksi usaha

- Fotokopi NPWP

4. Tidak Sedang Dalam Daftar Macet atau Tunggakan

Calon peminjam harus memiliki riwayat pinjaman yang baik dan tidak sedang dalam kondisi macet atau menunggak di bank manapun.

Cara Mengajukan KUR BRI 2026

Proses pengajuan KUR di BRI kini lebih mudah dan transparan. Berikut langkah-langkah yang bisa diikuti:

1. Kunjungi Kantor Cabang BRI Terdekat

Langkah pertama adalah datang langsung ke cabang BRI terdekat untuk mendapatkan informasi lebih lanjut dan mengisi formulir pengajuan.

2. Konsultasi dengan Petugas KUR

Petugas akan membantu menjelaskan syarat, proses, dan simulasi cicilan sesuai dengan kebutuhan usaha.

3. Melengkapi Berkas dan Dokumen

Setelah itu, calon peminjam perlu melengkapi dokumen administrasi yang diperlukan.

4. Menunggu Verifikasi dan Survey Lapangan

Bank akan melakukan verifikasi dokumen dan survey lapangan untuk memastikan usaha memenuhi kriteria.

5. Pencairan Dana

Jika lolos verifikasi, dana akan dicairkan langsung ke rekening usaha atau rekening pribadi sesuai dengan ketentuan.

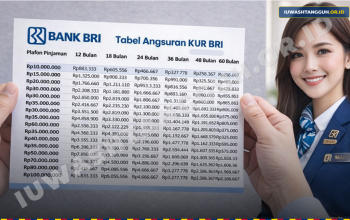

Simulasi Cicilan KUR BRI 2026

Untuk membantu pelaku usaha memperkirakan beban cicilan, berikut adalah simulasi berdasarkan plafon pinjaman dan bunga 6% per tahun.

| Plafon Pinjaman | Jangka Waktu | Angsuran Bulanan |

|---|---|---|

| Rp50 juta | 36 bulan | Rp1.515.000 |

| Rp100 juta | 36 bulan | Rp3.030.000 |

| Rp250 juta | 48 bulan | Rp5.860.000 |

| Rp500 juta | 60 bulan | Rp9.665.000 |

Simulasi di atas merupakan estimasi kasar dan belum termasuk biaya administrasi atau asuransi tambahan. Nilai cicilan bisa sedikit berbeda tergantung pada kebijakan cabang dan kondisi usaha.

Tips Memaksimalkan Pinjaman KUR

Mendapatkan pinjaman KUR adalah langkah awal. Agar dana yang diterima bisa memberikan dampak maksimal, berikut beberapa tips yang bisa diterapkan:

Gunakan Dana untuk Kebutuhan Produktif

Pastikan dana digunakan untuk kebutuhan yang langsung berdampak pada peningkatan omzet atau efisiensi usaha, seperti pembelian peralatan, bahan baku, atau ekspansi pasar.

Kelola Keuangan dengan Baik

Catat semua pemasukan dan pengeluaran usaha secara rutin. Ini akan membantu dalam perencanaan dan pelaporan ke bank.

Jaga Kualitas Produk dan Pelayanan

Peningkatan kualitas produk atau pelayanan pelanggan bisa meningkatkan loyalitas konsumen dan mempercepat pengembalian modal.

Manfaatkan Teknologi Digital

Gunakan platform digital untuk pemasaran, pembukuan, atau manajemen inventaris agar usaha lebih efisien dan mudah dikelola.

Disclaimer

Informasi yang disajikan dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu sesuai dengan kebijakan pemerintah atau Bank BRI. Sebaiknya calon peminjam langsung menghubungi cabang BRI terdekat untuk informasi terkini mengenai syarat, ketentuan, dan simulasi pinjaman KUR 2026.

Program KUR BRI 2026 hadir sebagai peluang emas bagi pelaku UMKM untuk mengembangkan usaha dengan risiko finansial yang lebih terkendali. Dengan bunga ringan dan plafon tinggi, ini bisa menjadi awal baru bagi pengembangan bisnis yang lebih besar dan berkelanjutan.

Retno Ramadhanti adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman dengan keahlian di bidang ekonomi, bisnis, ritel, dan inklusi keuangan.