Program Kredit Usaha Rakyat atau KUR dari Bank Rakyat Indonesia kembali menjadi primadona bagi para pelaku usaha mikro, kecil, dan menengah di sepanjang tahun 2026. Akses permodalan yang terjangkau dengan suku bunga kompetitif menjadi alasan utama mengapa banyak pemilik bisnis melirik fasilitas ini untuk memperluas skala operasional.

Kehadiran KUR BRI bukan sekadar memberikan pinjaman, melainkan menjadi jembatan bagi UMKM agar lebih produktif dan berdaya saing di pasar nasional. Dengan skema cicilan yang dirancang sedemikian rupa, pelaku usaha dapat menyesuaikan kemampuan finansial dengan target pengembangan bisnis yang ingin dicapai.

Memahami Skema Angsuran KUR BRI

Sebelum memutuskan untuk mengajukan pinjaman, sangat penting bagi calon debitur untuk memahami simulasi cicilan yang berlaku. Tabel angsuran berfungsi sebagai panduan dasar agar perencanaan keuangan bisnis tetap terjaga dan tidak membebani arus kas di masa depan.

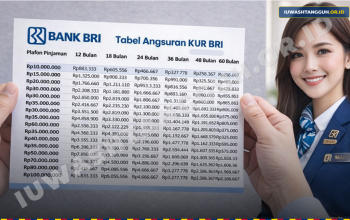

Berikut adalah gambaran simulasi angsuran untuk plafon Rp 50 juta dan Rp 100 juta dengan asumsi suku bunga efektif 6 persen per tahun.

| Tenor | Angsuran Plafon Rp 50 Juta | Angsuran Plafon Rp 100 Juta |

|---|---|---|

| 12 Bulan | Rp 4.326.337 | Rp 8.833.333 |

| 18 Bulan | Rp 2.934.249 | Rp 6.055.556 |

| 24 Bulan | Rp 2.238.629 | Rp 4.666.667 |

| 36 Bulan | Rp 1.543.855 | Rp 3.277.778 |

| 48 Bulan | Rp 1.197.312 | Rp 2.583.333 |

| 60 Bulan | Rp 990.060 | Rp 2.166.667 |

Data di atas merupakan estimasi perhitungan yang bisa berubah sewaktu-waktu tergantung pada kebijakan suku bunga bank dan ketentuan internal yang berlaku. Pastikan untuk selalu melakukan konfirmasi ulang kepada petugas bank saat proses pengajuan berlangsung agar mendapatkan angka yang akurat sesuai dengan kondisi terkini.

Syarat dan Ketentuan Pengajuan

Mengajukan pinjaman modal usaha tentu memerlukan persiapan dokumen yang matang agar proses verifikasi berjalan lancar. Pihak bank akan melakukan penilaian mendalam terhadap profil usaha untuk memastikan bahwa dana yang disalurkan tepat sasaran dan memiliki prospek pertumbuhan yang baik.

Berikut adalah daftar persyaratan utama yang wajib dipenuhi oleh calon debitur sebelum mengajukan KUR BRI 2026:

- Warga Negara Indonesia yang telah berusia minimal 17 tahun atau sudah memiliki status menikah.

- Memiliki unit usaha produktif yang sudah beroperasi secara stabil minimal selama 6 bulan.

- Melengkapi dokumen legalitas usaha seperti Nomor Induk Berusaha (NIB), IUMK, atau Surat Keterangan Usaha (SKU).

- Tidak sedang terikat dengan fasilitas kredit produktif di lembaga keuangan lain, kecuali untuk jenis kredit konsumtif seperti KPR, KKB, atau kartu kredit.

- Menyiapkan dokumen identitas diri berupa Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Melampirkan NPWP bagi pengajuan pinjaman dengan plafon di atas Rp 50 juta.

- Menyertakan buku nikah bagi calon debitur yang sudah berkeluarga sebagai syarat administratif tambahan.

Setelah semua dokumen administratif terkumpul dengan rapi, langkah selanjutnya adalah memahami alur pengajuan yang benar. Mengikuti prosedur yang ditetapkan bank akan mempercepat proses evaluasi sehingga dana modal bisa segera cair untuk kebutuhan usaha.

Prosedur Pengajuan KUR BRI

Proses pengajuan KUR BRI dirancang agar mudah diakses oleh pelaku usaha di berbagai daerah. Dengan mengikuti tahapan yang sistematis, peluang untuk mendapatkan persetujuan kredit akan menjadi jauh lebih besar.

Berikut adalah tahapan yang perlu dilalui saat mengajukan KUR di kantor cabang BRI terdekat:

- Kunjungi kantor cabang atau unit kerja BRI terdekat dengan membawa seluruh kelengkapan dokumen asli maupun fotokopi.

- Sampaikan maksud kedatangan kepada petugas layanan nasabah terkait pengajuan program KUR.

- Isi formulir aplikasi pengajuan kredit dengan data yang jujur, akurat, dan sesuai dengan kondisi usaha saat ini.

- Serahkan seluruh berkas persyaratan kepada petugas untuk dilakukan pengecekan awal dan verifikasi data.

- Tunggu proses survei atau verifikasi lapangan yang dilakukan oleh pihak bank untuk memastikan kebenaran usaha yang dijalankan.

- Tunggu pemberitahuan hasil keputusan kredit dari pihak bank setelah proses analisis selesai dilakukan.

- Jika pengajuan disetujui, debitur akan diminta menandatangani akad kredit dan dana akan segera dicairkan ke rekening yang telah ditentukan.

Tips Mengelola Pinjaman Modal Usaha

Mendapatkan suntikan dana dari program KUR merupakan langkah besar dalam mengembangkan bisnis. Namun, tanggung jawab untuk mengelola dana tersebut dengan bijak tetap berada di tangan pemilik usaha agar tidak terjadi kendala pembayaran di kemudian hari.

Beberapa hal yang perlu diperhatikan dalam mengelola dana pinjaman:

- Gunakan dana pinjaman hanya untuk kebutuhan produktif seperti penambahan stok barang, pembelian alat produksi, atau perluasan tempat usaha.

- Hindari penggunaan dana untuk keperluan konsumtif pribadi yang tidak memberikan dampak langsung terhadap pendapatan bisnis.

- Sisihkan pendapatan harian atau bulanan secara disiplin untuk membayar angsuran sebelum jatuh tempo.

- Lakukan pencatatan keuangan yang rapi agar arus kas keluar dan masuk dapat terpantau dengan jelas setiap bulannya.

- Pertimbangkan untuk melakukan pelunasan lebih awal jika bisnis mengalami lonjakan keuntungan yang signifikan, namun pastikan untuk mengecek ketentuan penalti pelunasan lebih awal.

Program KUR BRI 2026 ini menjadi kesempatan emas bagi pelaku UMKM untuk naik kelas. Dengan perencanaan yang matang dan pemanfaatan modal yang tepat, bisnis yang dijalankan diharapkan mampu memberikan kontribusi lebih besar bagi perekonomian keluarga maupun lingkungan sekitar.

Disclaimer: Informasi mengenai tabel angsuran, suku bunga, dan syarat pengajuan di atas bersifat informatif dan dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank Rakyat Indonesia. Selalu hubungi kantor cabang BRI terdekat atau kanal resmi bank untuk mendapatkan informasi paling mutakhir sebelum melakukan transaksi atau pengajuan kredit.

Rista Wulandari adalah Reporter USAID IUWASH Tangguh. Jurnalis senior berpengalaman dengan keahlian di bidang ekonomi, bisnis, industri, dan telekomunikasi.