Berapa sebenarnya cicilan bulanan jika mengambil pinjaman KUR BNI sebesar Rp500 juta di tahun 2026?

Pertanyaan ini banyak dicari pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) yang sedang mempertimbangkan tambahan modal usaha. Tidak sedikit yang mengira angsuran pinjaman sebesar itu pasti mencekik, padahal faktanya cicilan KUR BNI plafon Rp500 juta bisa dimulai dari kisaran Rp9 jutaan per bulan tergantung tenor yang dipilih.

Melalui program Kredit Usaha Rakyat, Bank Negara Indonesia (BNI) menetapkan suku bunga sekitar 6 persen per tahun dengan pilihan jangka waktu 12 hingga 60 bulan. Angka ini tentu jauh lebih ringan dibandingkan pinjaman komersial pada umumnya, berdasarkan ketentuan Kementerian Koordinator Bidang Perekonomian dan dapat berubah sesuai kebijakan terbaru.

Simak penjelasan lengkap dari iuwashtangguh.or.id berikut ini untuk mengetahui rincian cicilan setiap tenor, syarat dokumen, hingga cara pengajuannya. Sebagai apresiasi sudah membaca sampai akhir, di bagian penutup artikel juga tersedia link Dana Kaget yang bisa langsung dimanfaatkan.

KUR BNI 2026 Masih Jadi Favorit Pelaku UMKM

Dari sekian banyak skema pembiayaan yang tersedia, KUR BNI konsisten menjadi pilihan utama pelaku usaha kecil di Indonesia. Alasannya cukup sederhana, yaitu bunga rendah, proses pengajuan relatif mudah, dan plafon pinjaman yang cukup besar untuk kebutuhan ekspansi bisnis.

Program ini merupakan bagian dari kebijakan pemerintah melalui Komite Kebijakan Pembiayaan bagi UMKM yang menyalurkan kredit lewat bank pelaksana, salah satunya BNI. Sasarannya cukup luas, mulai dari pedagang kecil, pelaku usaha produktif, hingga calon Pekerja Migran Indonesia (PMI) yang membutuhkan modal pra-penempatan.

Nah, yang membuat KUR BNI semakin diminati adalah ketersediaan plafon hingga Rp500 juta untuk skema KUR Kecil. Nominal ini cukup signifikan untuk mendukung modal kerja maupun investasi usaha yang sedang berkembang.

Bunga KUR BNI 2026 dan Pilihan Tenor

Sebelum masuk ke tabel simulasi cicilan, penting untuk memahami dulu skema bunga dan jangka waktu yang berlaku di KUR BNI tahun 2026.

Suku bunga KUR BNI ditetapkan sekitar 6 persen per tahun (flat). Angka ini merupakan bagian dari subsidi bunga pemerintah yang bertujuan meringankan beban pelaku UMKM dalam mengakses permodalan.

Untuk tenor, BNI menyediakan pilihan mulai dari 12 bulan hingga 60 bulan (1 sampai 5 tahun). Semakin panjang tenor yang dipilih, semakin kecil cicilan per bulannya. Tapi perlu diingat, total bunga yang dibayarkan juga akan semakin besar seiring bertambahnya jangka waktu.

Jadi, pemilihan tenor harus benar-benar disesuaikan dengan kapasitas arus kas usaha setiap bulannya. Jangan sampai cicilan justru mengganggu operasional bisnis.

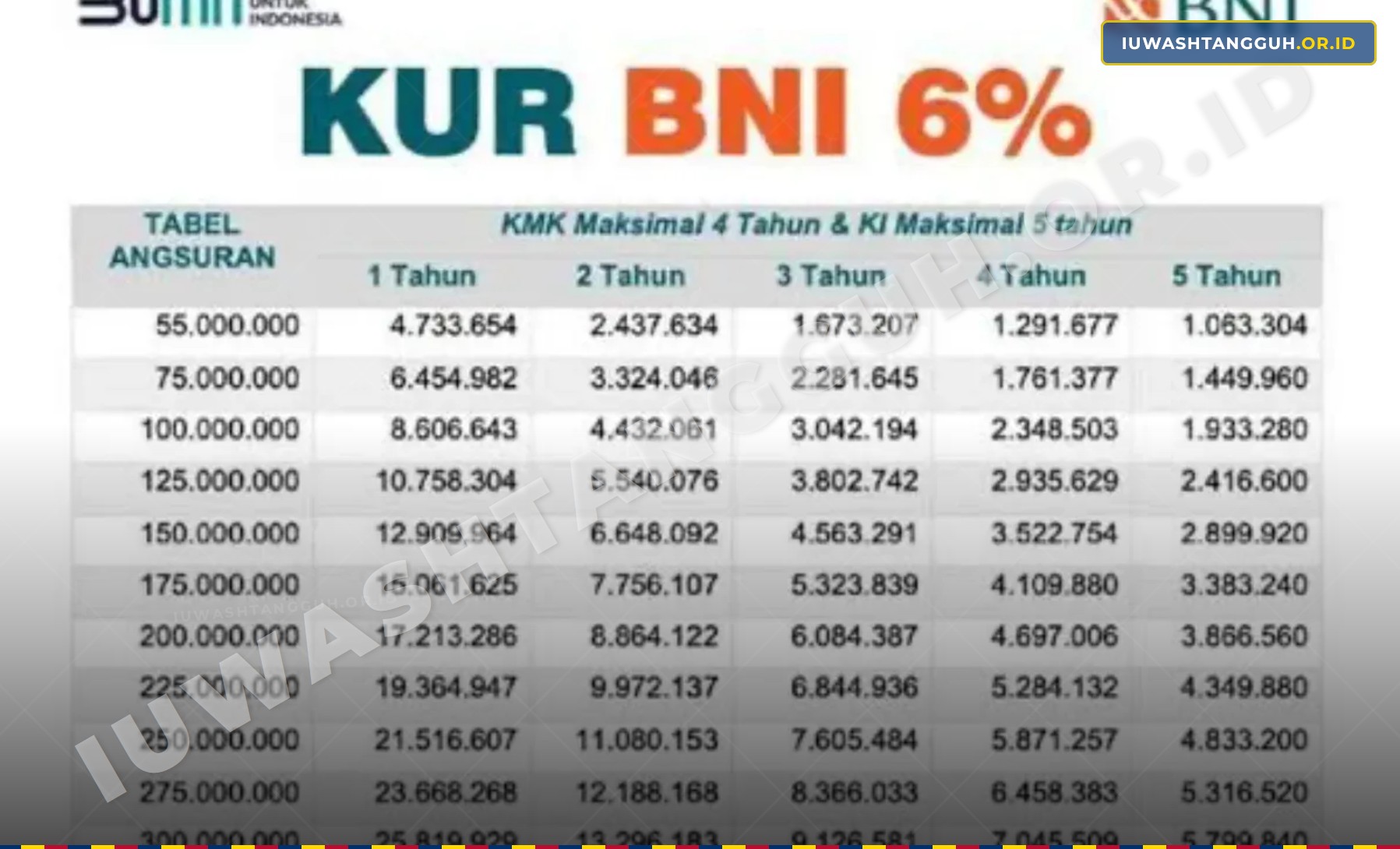

Rincian Simulasi Cicilan KUR BNI Plafon Rp500 Juta

Berikut tabel simulasi angsuran per bulan untuk pinjaman KUR BNI sebesar Rp500 juta dengan suku bunga 6 persen per tahun. Tabel ini bisa menjadi gambaran awal sebelum mengajukan pinjaman ke BNI.

Angka cicilan di atas merupakan estimasi berdasarkan perhitungan anuitas dengan bunga 6 persen per tahun. Nominal aktual bisa berbeda tergantung kebijakan BNI di masing-masing kantor cabang dan kondisi profil debitur.

Terlihat jelas bahwa tenor 60 bulan memberikan cicilan paling ringan di kisaran Rp9,6 jutaan per bulan. Sementara tenor 12 bulan memang paling singkat, tapi beban angsurannya mencapai Rp43 jutaan yang tentunya membutuhkan arus kas bisnis yang sangat kuat.

Siapa Saja yang Bisa Mengajukan KUR BNI

Program KUR BNI tidak bisa diakses semua orang. Ada kriteria spesifik yang harus dipenuhi agar pengajuan bisa diproses.

Secara umum, KUR BNI menyasar kelompok berikut:

- Pelaku UMKM yang memiliki usaha produktif dan layak (feasible)

- Calon Pekerja Migran Indonesia (PMI) yang membutuhkan modal pra-penempatan

- Kelompok usaha seperti Kelompok Usaha Bersama (KUBE) atau koperasi

- Pelaku usaha yang belum pernah atau sudah pernah menerima KUR, selama track record kreditnya bersih

Nah, satu hal yang perlu diluruskan terkait isu beredar di masyarakat: ada anggapan bahwa pemilik KPR atau kartu kredit otomatis ditolak pengajuan KUR-nya. Faktanya, berdasarkan ketentuan resmi BNI, pemohon yang masih memiliki KPR, Kredit Kendaraan Bermotor (KKB) produktif, atau kartu kredit tetap bisa mengajukan selama status kreditnya lancar dan terdaftar dengan kolektibilitas 1 di Sistem Informasi Debitur (SID) OJK.

Syarat Dokumen Pengajuan KUR BNI

Setelah memastikan masuk dalam kriteria penerima, langkah selanjutnya adalah menyiapkan dokumen persyaratan. Kelengkapan dokumen sangat menentukan kecepatan proses verifikasi.

Berikut dokumen yang perlu disiapkan:

- e-KTP yang masih berlaku (asli dan fotokopi)

- Kartu Keluarga (KK)

- Buku nikah (bagi yang sudah menikah)

- Nomor Induk Berusaha (NIB) atau surat keterangan usaha dari kelurahan/kecamatan

- NPWP (wajib untuk pinjaman di atas Rp50 juta)

- Dokumen agunan atau jaminan (wajib untuk pinjaman di atas Rp100 juta)

- Foto lokasi usaha

- Laporan keuangan sederhana atau catatan omzet usaha

Pastikan semua dokumen masih berlaku dan datanya konsisten antara satu sama lain. Ketidaksesuaian data antara e-KTP, KK, dan NIB sering menjadi penyebab pengajuan tertunda.

Cara Mengajukan KUR BNI Online dan Offline

Proses pengajuan KUR BNI bisa dilakukan melalui dua jalur, yaitu secara daring (online) maupun langsung ke kantor cabang. Keduanya memiliki tahapan yang sedikit berbeda.

Via eform.bni.co.id

Pengajuan online bisa dilakukan melalui portal resmi BNI tanpa harus datang ke kantor cabang terlebih dahulu. Berikut langkahnya:

- Buka laman eform.bni.co.id melalui browser

- Pelajari syarat dan ketentuan yang tertera di halaman utama

- Centang kolom persetujuan, lalu klik “Lanjutkan”

- Isi data diri lengkap sesuai e-KTP dan informasi usaha

- Unggah dokumen pendukung yang diminta

- Tunggu konfirmasi dari pihak BNI melalui telepon atau email

- Petugas BNI akan melakukan survei lokasi usaha dan wawancara

Proses verifikasi online biasanya memakan waktu 3 sampai 7 hari kerja setelah data lengkap diterima.

Via Kantor Cabang BNI

Bagi yang lebih nyaman bertatap muka langsung, pengajuan juga bisa dilakukan secara offline. Prosedurnya sebagai berikut:

- Datang ke kantor cabang BNI terdekat dengan membawa seluruh dokumen persyaratan

- Ambil nomor antrean di bagian layanan kredit

- Isi formulir permohonan KUR yang disediakan petugas

- Serahkan dokumen beserta agunan (jika diperlukan)

- Petugas akan menjadwalkan survei usaha dan wawancara

- Proses persetujuan umumnya sekitar 3 sampai 7 hari kerja

Singkatnya, baik online maupun offline, prosesnya relatif sama. Yang membedakan hanyalah tahap awal pengisian data.

Strategi Memilih Tenor Pinjaman yang Tidak Memberatkan

Memilih tenor bukan sekadar soal cicilan kecil atau besar. Ada beberapa pertimbangan yang perlu diperhatikan agar pinjaman benar-benar membantu usaha, bukan justru menjadi beban.

Sesuaikan dengan arus kas bulanan. Idealnya, cicilan tidak lebih dari 30 persen total pendapatan bersih usaha per bulan. Jika omzet bersih usaha sekitar Rp40 juta per bulan, maka tenor 60 bulan dengan cicilan Rp9,6 jutaan bisa menjadi pilihan yang lebih aman.

Pertimbangkan tujuan pinjaman. Untuk modal kerja jangka pendek seperti stok barang, tenor 12 sampai 24 bulan lebih ideal. Sementara untuk investasi jangka panjang seperti pembelian mesin atau renovasi tempat usaha, tenor 48 sampai 60 bulan lebih masuk akal.

Hitung total bunga yang dibayar. Tenor panjang memang membuat cicilan ringan, tapi total bunga yang dibayarkan selama masa pinjaman akan lebih besar. Ini perlu diperhitungkan secara matang.

Jadi, tidak ada tenor yang paling benar untuk semua orang. Semuanya kembali pada kondisi keuangan dan kebutuhan bisnis masing-masing.

Waspada Penipuan Mengatasnamakan KUR BNI dan Kontak Resmi Layanan

Seiring populernya program KUR, modus penipuan yang mengatasnamakan BNI maupun program KUR juga semakin marak. Penting untuk selalu waspada dan hanya mengakses informasi dari kanal resmi.

Beberapa ciri modus penipuan yang sering beredar:

- Meminta transfer biaya administrasi atau provisi di awal sebelum pencairan

- Menghubungi melalui nomor pribadi (bukan nomor resmi BNI) dan menjanjikan pencairan instan

- Meminta data pribadi seperti PIN, OTP, atau password melalui telepon, WhatsApp, atau media sosial

- Menggunakan website palsu yang menyerupai situs resmi BNI

Perlu ditegaskan, BNI tidak pernah meminta biaya apapun di luar prosedur resmi dan tidak pernah meminta OTP atau PIN melalui telepon maupun pesan singkat. Jika menemukan indikasi penipuan, segera laporkan ke kanal resmi berikut.

Selalu verifikasi informasi apapun terkait KUR melalui kanal resmi di atas. Jangan mudah percaya tawaran yang terdengar terlalu mudah, terutama yang datang dari akun media sosial tidak terverifikasi.

Penutup

Itulah rincian lengkap simulasi cicilan KUR BNI 2026 untuk plafon Rp500 juta, mulai dari tenor 12 bulan hingga 60 bulan. Dengan bunga 6 persen per tahun, program ini masih menjadi salah satu opsi pembiayaan paling terjangkau bagi pelaku UMKM yang ingin mengembangkan usahanya.

Semua data cicilan dan persyaratan dalam artikel ini disusun berdasarkan informasi resmi dari BNI dan kebijakan program KUR pemerintah. Nominal cicilan bersifat estimasi dan dapat berbeda tergantung kebijakan masing-masing kantor cabang serta profil pengajuan debitur. Untuk informasi paling akurat, selalu konfirmasi langsung ke BNI Call Center di 1500046 atau kunjungi kantor cabang terdekat.

Terima kasih sudah membaca sampai akhir. Semoga informasi ini bermanfaat dan membantu dalam merencanakan pengajuan KUR.

FAQ

Estimasi cicilan KUR BNI plafon Rp500 juta dengan tenor 60 bulan (5 tahun) dan bunga 6 persen per tahun adalah sekitar Rp9.666.401 per bulan. Angka ini bersifat estimasi dan dapat berbeda tergantung kebijakan kantor cabang BNI.

Berdasarkan ketentuan program KUR pemerintah, suku bunga KUR BNI ditetapkan sekitar 6 persen per tahun. Namun angka ini dapat berubah sesuai kebijakan pemerintah dan Bank BNI di tahun berjalan.

Bisa. Pemohon yang masih memiliki KPR, Kredit Kendaraan Bermotor produktif, atau kartu kredit tetap diperbolehkan mengajukan KUR BNI selama status kreditnya lancar dengan kolektibilitas 1 di Sistem Informasi Debitur OJK.

Agunan yang umumnya diterima meliputi sertifikat tanah (SHM/SHGB), BPKB kendaraan, atau aset berharga lain yang disetujui pihak BNI. Jenis dan nilai agunan akan dinilai oleh petugas bank saat proses survei.

Proses persetujuan dan pencairan KUR BNI umumnya memakan waktu sekitar 3 sampai 7 hari kerja setelah seluruh dokumen lengkap diterima dan proses survei usaha selesai dilakukan.

Bisa. Pengajuan online dilakukan melalui portal resmi BNI di eform.bni.co.id. Setelah mengisi data dan mengunggah dokumen, petugas BNI akan menghubungi untuk proses verifikasi lanjutan dan survei usaha.

Retno Ramadhanti adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman dengan keahlian di bidang ekonomi, bisnis, ritel, dan inklusi keuangan.