Pencairan gaji ke-13 bagi Aparatur Sipil Negara (ASN) selalu menjadi momen yang dinantikan setiap tahun. Kebijakan ini dirancang sebagai bentuk apresiasi pemerintah atas dedikasi abdi negara sekaligus membantu meringankan beban pengeluaran, terutama saat memasuki tahun ajaran baru pendidikan.

Memasuki tahun 2026, kepastian mengenai jadwal dan besaran nominal mulai menjadi topik hangat di kalangan pegawai pemerintah. Pemahaman mendalam mengenai komponen penyusun gaji ke-13 sangat penting agar setiap penerima dapat melakukan perencanaan keuangan dengan lebih matang.

Komponen dan Dasar Hukum Gaji ke-13

Pemberian gaji ke-13 didasarkan pada regulasi tahunan yang diterbitkan oleh pemerintah pusat melalui Peraturan Pemerintah. Komponen yang diterima mencakup gaji pokok, tunjangan keluarga, tunjangan pangan, tunjangan jabatan atau tunjangan umum, serta tunjangan kinerja sesuai dengan pangkat dan jabatan masing-masing.

Besaran yang diterima setiap individu tentu bervariasi tergantung pada golongan dan instansi tempat bertugas. Perbedaan mendasar terletak pada tunjangan kinerja yang disesuaikan dengan kebijakan instansi pusat maupun daerah, sehingga nominal bersih yang diterima tidak selalu seragam bagi seluruh ASN.

Berikut adalah rincian komponen yang masuk dalam perhitungan gaji ke-13:

- Gaji pokok sesuai golongan dan masa kerja.

- Tunjangan keluarga (suami/istri dan anak).

- Tunjangan pangan dalam bentuk uang.

- Tunjangan jabatan struktural atau fungsional.

- Tunjangan kinerja atau tambahan penghasilan pegawai.

Estimasi Nominal dan Kriteria Penerima

Perhitungan gaji ke-13 tahun 2026 mengacu pada penghasilan yang diterima pada satu bulan sebelum bulan pembayaran. Pihak pemerintah biasanya menetapkan kebijakan bahwa gaji ke-13 tidak dikenakan potongan iuran pensiun, namun tetap dikenakan pajak penghasilan sesuai dengan ketentuan perundang-undangan yang berlaku.

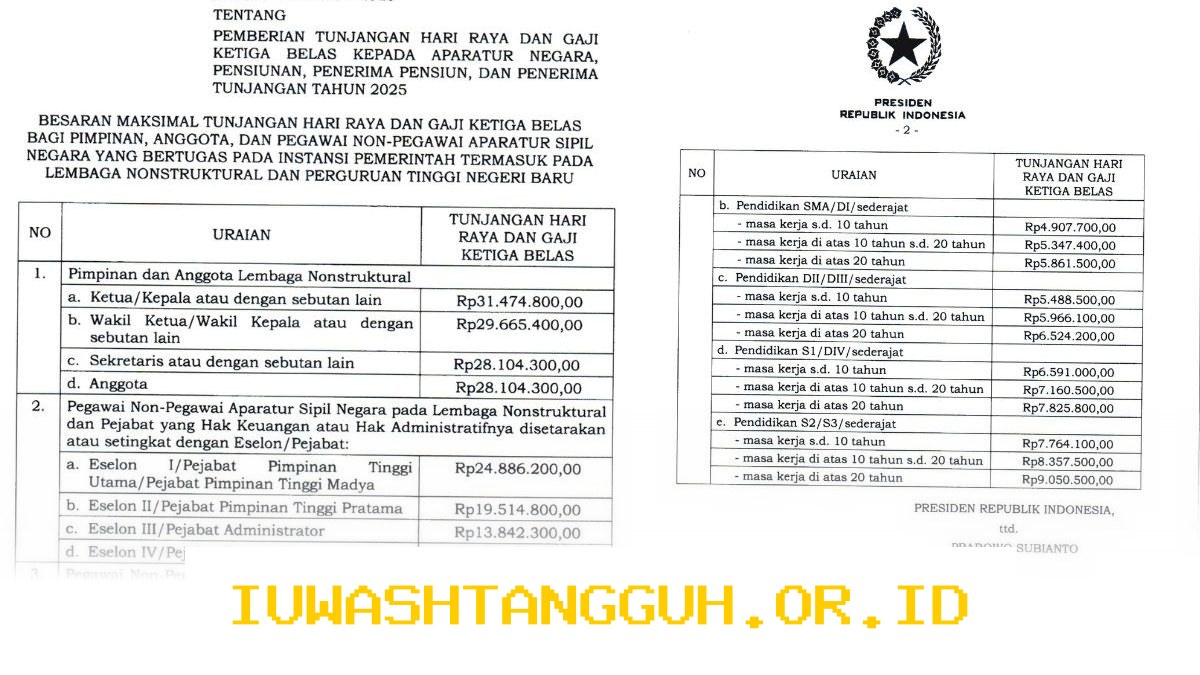

Untuk memberikan gambaran mengenai struktur penerimaan, berikut adalah tabel perbandingan estimasi komponen berdasarkan kelompok jabatan:

| Komponen | Jabatan Struktural | Jabatan Fungsional |

|---|---|---|

| Gaji Pokok | Sesuai Golongan | Sesuai Golongan |

| Tunjangan Keluarga | Ada | Ada |

| Tunjangan Jabatan | Sesuai Kelas | Sesuai Kelas |

| Tunjangan Kinerja | 100 Persen | 100 Persen |

| Pajak Penghasilan | Ditanggung Pemerintah | Ditanggung Pemerintah |

Tabel di atas menunjukkan bahwa struktur penerimaan tetap mengikuti standar yang berlaku secara nasional. Perlu diingat bahwa angka pasti akan muncul setelah terbitnya Peraturan Menteri Keuangan atau peraturan daerah terkait yang menjadi dasar teknis pembayaran.

Tahapan Pencairan Gaji ke-13

Proses pencairan gaji ke-13 melibatkan koordinasi antara Kementerian Keuangan, instansi pusat, dan pemerintah daerah. Kelancaran proses ini sangat bergantung pada ketepatan waktu pengajuan Surat Perintah Membayar (SPM) oleh masing-masing satuan kerja.

Agar proses administrasi berjalan lancar, setiap satuan kerja harus mengikuti alur birokrasi yang telah ditetapkan. Berikut adalah tahapan sistematis dalam proses pencairan gaji ke-13:

- Penerbitan Peraturan Pemerintah mengenai pemberian gaji ke-13.

- Penyesuaian data gaji oleh satuan kerja melalui aplikasi sistem informasi kepegawaian.

- Pengajuan SPM ke Kantor Pelayanan Perbendaharaan Negara (KPPN) bagi instansi pusat.

- Verifikasi dokumen oleh pihak KPPN untuk memastikan kesesuaian data.

- Penerbitan Surat Perintah Pencairan Dana (SP2D) sebagai dasar transfer ke rekening penerima.

- Proses transfer dana langsung ke rekening masing-masing ASN.

Setelah tahapan teknis di atas selesai, dana biasanya akan masuk ke rekening penerima secara bertahap. Kecepatan transfer sangat bergantung pada kesiapan sistem perbankan dan kelengkapan data administratif yang dikirimkan oleh satuan kerja terkait.

Tips Mengelola Dana Gaji ke-13

Penerimaan dana tambahan dalam jumlah besar sering kali memicu keinginan untuk melakukan pengeluaran impulsif. Mengelola dana ini dengan bijak akan memberikan dampak positif bagi stabilitas keuangan jangka panjang.

Beberapa langkah strategis dapat diambil untuk memastikan dana tersebut memberikan manfaat maksimal. Berikut adalah panduan pengelolaan keuangan yang efektif:

- Alokasikan dana untuk kebutuhan prioritas seperti biaya pendidikan anak.

- Lunasi utang konsumtif yang memiliki bunga tinggi untuk mengurangi beban bulanan.

- Sisihkan sebagian dana untuk dana darurat atau tambahan tabungan masa depan.

- Hindari penggunaan dana untuk pembelian barang mewah yang tidak memiliki nilai investasi.

- Lakukan evaluasi anggaran bulanan agar pengeluaran tetap terkendali setelah dana diterima.

Penting untuk diingat bahwa gaji ke-13 merupakan instrumen fiskal yang bersifat sementara. Menggunakan dana ini untuk kebutuhan yang bersifat produktif atau mendesak akan jauh lebih bermanfaat dibandingkan membelanjakannya untuk kebutuhan yang bersifat sementara.

Ketentuan Tambahan dan Disclaimer

Kebijakan mengenai gaji ke-13 dapat mengalami penyesuaian sewaktu-waktu tergantung pada kondisi ekonomi nasional dan kebijakan fiskal pemerintah. Informasi yang disampaikan di atas merupakan estimasi berdasarkan pola kebijakan tahun-tahun sebelumnya.

Seluruh data, nominal, dan jadwal yang tercantum dalam artikel ini dapat berubah tanpa pemberitahuan sebelumnya sesuai dengan regulasi resmi yang diterbitkan oleh pemerintah. Sangat disarankan untuk selalu memantau kanal informasi resmi dari Kementerian Keuangan atau Badan Kepegawaian Negara untuk mendapatkan update terbaru.

Segala bentuk keputusan finansial yang diambil berdasarkan informasi ini sepenuhnya menjadi tanggung jawab masing-masing individu. Pastikan untuk selalu melakukan verifikasi data melalui sistem internal instansi masing-masing guna menghindari kekeliruan informasi.

Herdi Susianto adalah Reporter USAID IUWASH Tangguh. Jurnalis ekonomi berpengalaman dengan keahlian di bidang bisnis, infrastruktur, dan transportasi.