Meski era digital sudah mengubah cara masyarakat bertransaksi, kantor cabang bank masih menjadi pilihan utama untuk urusan keuangan besar. Banyak nasabah, terutama yang memiliki transaksi dalam jumlah tinggi, merasa lebih aman dan nyaman datang langsung ke cabang. Tidak hanya soal kepercayaan, tapi juga karena layanan di tempat fisik memberikan jaminan ekstra yang belum sepenuhnya bisa digantikan oleh sistem online.

Fenomena ini terlihat dari data beberapa bank besar. Meski frekuensi kunjungan ke cabang menurun, volume transaksi justru masih tinggi. Artinya, walaupun orang jarang datang ke bank, ketika mereka datang, biasanya untuk urusan yang penting dan bernilai besar.

Peran Kantor Cabang di Era Digital

Transformasi digital memang mengubah pola transaksi nasabah. Semua bisa dilakukan lewat aplikasi, kapan saja dan di mana saja. Namun, kantor cabang tetap punya peran penting, terutama untuk transaksi kompleks atau bernilai tinggi.

Banyak nasabah masih merasa lebih tenang saat berurusan langsung dengan petugas bank. Apalagi untuk urusan seperti pinjaman besar, pengajuan kartu kredit premium, atau transaksi valuta asing. Di sinilah sentuhan personal dan kehadiran fisik bank masih dibutuhkan.

1. Jaminan Keamanan dan Legalitas

Salah satu alasan utama nasabah masih memilih kantor cabang adalah soal keamanan dan legalitas. Transaksi besar membutuhkan dokumen resmi dan verifikasi langsung. Di cabang, semua proses bisa dilakukan dengan pengawasan ketat dan sesuai regulasi.

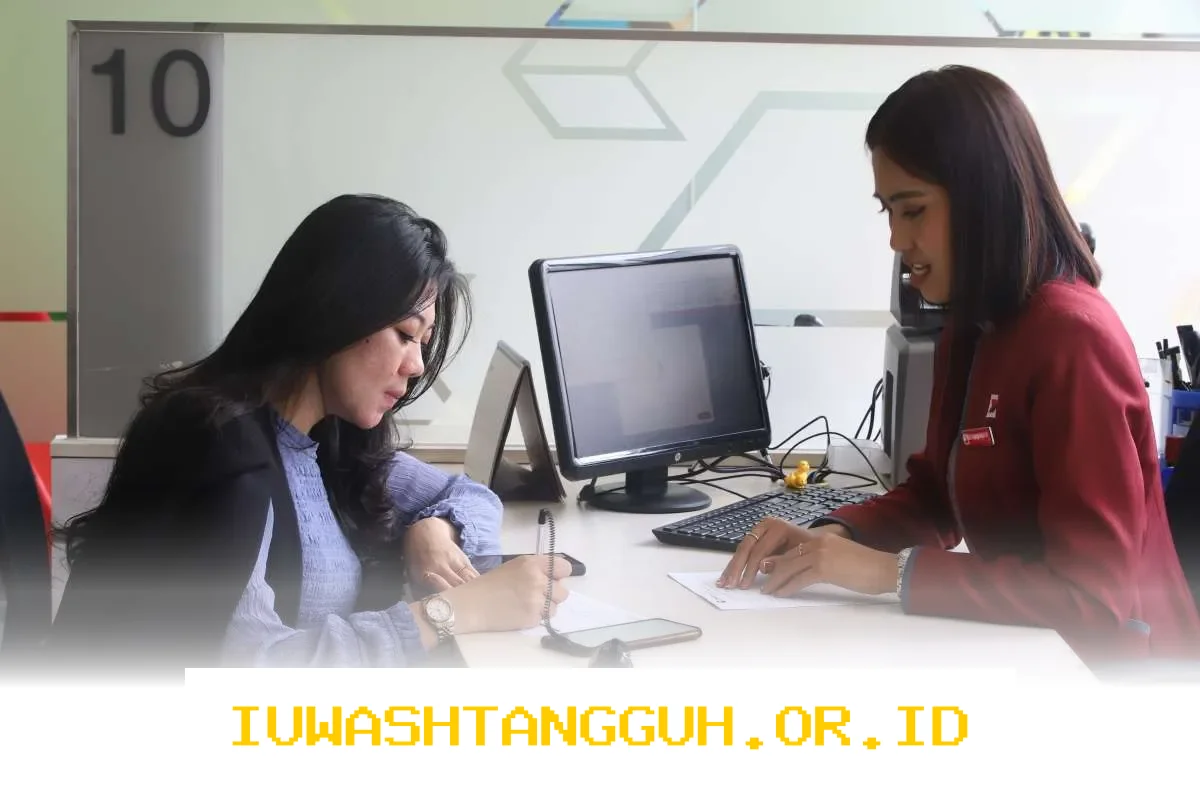

2. Layanan Personal untuk Nasabah Prioritas

Nasabah prioritas atau korporat biasanya membutuhkan layanan yang lebih personal. Mereka ingin berdiskusi langsung, bukan hanya melalui layar. Kantor cabang menyediakan ruang khusus dan tenaga ahli untuk melayani kebutuhan ini.

3. Penanganan Transaksi Kompleks

Transaksi yang melibatkan banyak pihak atau dokumen rumit, seperti merger, pembelian properti, atau investasi besar, masih lebih efektif ditangani langsung di cabang. Petugas bisa membantu proses dari awal hingga selesai dengan lebih terstruktur.

Strategi Bank dalam Mengelola Kantor Cabang

Berbeda dengan asumsi bahwa kantor cabang akan terus berkurang, beberapa bank justru masih bertahan bahkan menambah jumlah cabang. Mereka melakukan pendekatan yang lebih selektif dan strategis.

1. Penempatan Cabang di Lokasi Strategis

Bank seperti BCA dan CIMB Niaga masih membuka cabang baru, tapi tidak sembarangan. Mereka fokus di lokasi-lokasi dengan potensi ekonomi tinggi, seperti kawasan bisnis, pusat kota, atau daerah dengan basis nasabah mapan.

2. Optimasi Layanan di Cabang

Bukan hanya soal jumlah, tapi juga kualitas layanan. Banyak cabang kini dirancang lebih modern dan nyaman, dengan layanan khusus untuk nasabah prioritas. Ini membantu menjaga loyalitas nasabah yang masih percaya pada interaksi langsung.

3. Penutupan dan Relokasi Cabang

Bank juga melakukan evaluasi berkala. Cabang yang kurang efektif ditutup atau dipindah ke lokasi yang lebih strategis. Ini bagian dari efisiensi operasional sekaligus menyesuaikan dengan kebutuhan nasabah.

Data Transaksi Nasabah di Kantor Cabang

Berikut adalah gambaran transaksi nasabah di beberapa bank besar berdasarkan data terbaru:

| Bank | Persentase Transaksi di Cabang (2025) | Catatan |

|---|---|---|

| Bank Mega | 56% | Turun dari 90% (2022) |

| BCA | ±60% | Volume stabil meski frekuensi turun |

| CIMB Niaga | ±45% | Fokus pada nasabah prioritas |

Meski frekuensi kunjungan menurun, volume transaksi di cabang masih tinggi. Ini menunjukkan bahwa kunjungan yang terjadi biasanya untuk urusan penting dan bernilai besar.

Faktor yang Membuat Nasabah Tetap Pilih Cabang

Ada beberapa alasan kuat mengapa nasabah, terutama yang bertransaksi besar, masih memilih datang ke kantor cabang.

1. Perlindungan Hukum dan Otorisasi

Transaksi besar membutuhkan otorisasi resmi dan perlindungan hukum. Di cabang, semua proses bisa dilakukan dengan pengawasan ketat dan sesuai regulasi.

2. Kepastian dan Kepercayaan

Meski digital lebih praktis, banyak nasabah merasa lebih percaya saat berurusan langsung. Mereka bisa bertanya, mendapat penjelasan langsung, dan merasa lebih aman.

3. Layanan Khusus untuk Transaksi Besar

Bank menyediakan layanan khusus di cabang untuk nasabah dengan transaksi besar. Ini termasuk prioritas antrian, ruang khusus, dan tenaga ahli yang siap membantu.

Prediksi Masa Depan Kantor Cabang

Kantor cabang tidak akan hilang begitu saja, tapi perannya akan terus berubah. Bank akan lebih selektif dalam membuka dan menutup cabang. Lokasi yang dipilih pun akan lebih strategis dan sesuai dengan kebutuhan nasabah.

1. Fokus pada Nasabah Prioritas

Cabang akan lebih difungsikan untuk melayani nasabah prioritas dan transaksi kompleks. Untuk transaksi harian, digital akan menjadi pilihan utama.

2. Desain Cabang yang Lebih Efisien

Desain cabang akan terus disesuaikan. Lebih kecil, lebih modern, dan lebih fokus pada layanan kualitas tinggi. Ini membantu bank mengurangi biaya operasional tanpa mengurangi kualitas layanan.

3. Integrasi Layanan Digital dan Fisik

Ke depannya, kantor cabang akan menjadi titik integrasi antara layanan digital dan fisik. Nasabah bisa datang untuk konsultasi, tapi tetap menggunakan aplikasi untuk proses transaksi.

Kesimpulan

Kantor cabang bank masih memiliki peran penting, terutama untuk transaksi besar dan nasabah prioritas. Meski frekuensi kunjungan menurun, volume transaksi di cabang tetap tinggi. Bank pun terus menyesuaikan strategi dengan menempatkan cabang di lokasi strategis dan memberikan layanan khusus untuk nasabah tertentu.

Dengan pendekatan yang lebih selektif dan efisien, kantor cabang akan tetap eksis sebagai pelengkap layanan digital, bukan pesaingnya.

Disclaimer: Data dan angka dalam artikel ini bersifat simulasi berdasarkan tren umum dan dapat berubah sewaktu-waktu sesuai kebijakan masing-masing bank.

Danang Ismail adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman sejak 2013 dengan keahlian di bidang ekonomi, moneter, perbankan, bansos, dan UMKM.