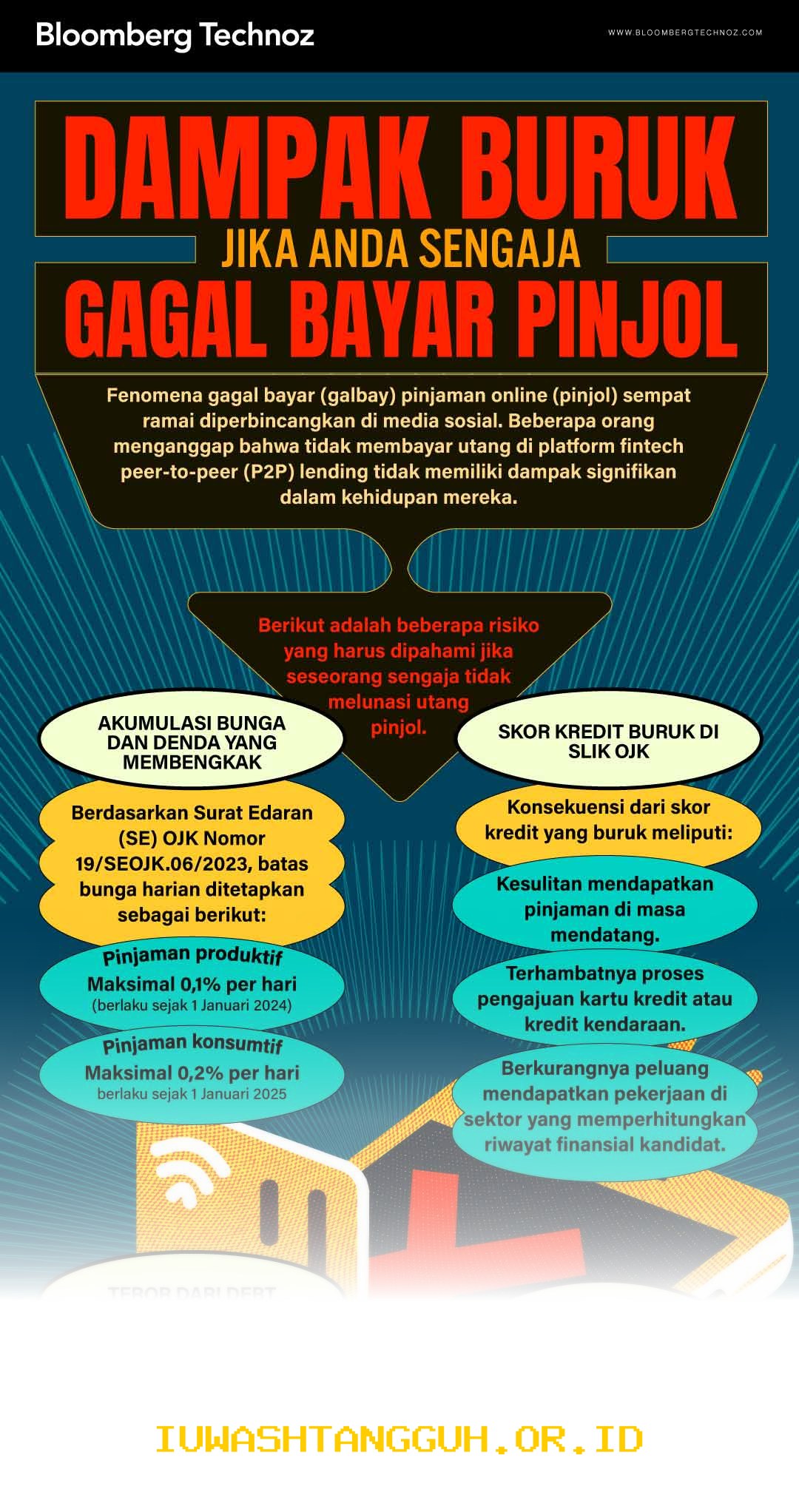

Fenomena gagal bayar atau galbay pada layanan pinjaman online menjadi isu yang kian krusial di tahun 2026. Kemudahan akses dana instan sering kali membuat banyak orang terjebak dalam siklus utang yang sulit diputus jika tidak dikelola dengan perhitungan matang.

Memahami risiko di balik keterlambatan pembayaran bukan sekadar soal denda, melainkan menyangkut stabilitas finansial jangka panjang dan ketenangan pikiran. Berikut adalah ulasan mendalam mengenai konsekuensi serta langkah mitigasi yang perlu dipahami sebelum memutuskan untuk mengambil pinjaman digital.

Mengenal Risiko Gagal Bayar Pinjol

Galbay pinjol merupakan kondisi ketika peminjam tidak mampu memenuhi kewajiban pembayaran sesuai dengan tanggal jatuh tempo yang telah disepakati. Situasi ini memicu efek domino yang merugikan, mulai dari akumulasi bunga yang mencekik hingga potensi masalah hukum yang serius.

Banyak peminjam terjebak karena kurangnya literasi mengenai perbedaan antara platform resmi dan ilegal. Berikut adalah perbandingan mendasar yang perlu diperhatikan agar tidak salah melangkah:

| Aspek | Pinjol Legal (OJK) | Pinjol Ilegal |

|---|---|---|

| Legalitas | Terdaftar dan diawasi OJK | Tidak berizin resmi |

| Bunga | Sesuai aturan OJK | Sangat tinggi dan tidak wajar |

| Penagihan | Etis dan sesuai prosedur | Intimidatif dan kasar |

| Keamanan Data | Terlindungi dan terenkripsi | Rentan disalahgunakan |

| Transparansi | Biaya dijelaskan di awal | Seringkali menipu |

Memahami perbedaan tersebut adalah langkah awal untuk melindungi diri dari jeratan utang yang tidak sehat. Memilih platform yang terdaftar di OJK memberikan jaminan perlindungan konsumen jika terjadi kendala di kemudian hari.

Dampak Keterlambatan Pembayaran

Keterlambatan pembayaran membawa konsekuensi yang bersifat finansial maupun psikologis. Beban denda yang terus menumpuk sering kali membuat nominal utang membengkak berkali-kali lipat dari jumlah pinjaman pokok.

1. Risiko Finansial yang Menumpuk

- Denda keterlambatan harian yang dihitung berdasarkan persentase dari total sisa pokok pinjaman.

- Biaya administrasi tambahan yang muncul akibat proses penagihan yang tertunda.

- Penurunan skor kredit pada sistem layanan informasi keuangan yang menyulitkan pengajuan pinjaman di masa depan.

2. Dampak Psikologis dan Sosial

- Munculnya rasa cemas dan stres berlebih akibat tekanan dari pihak penagih utang.

- Gangguan pada produktivitas harian karena fokus terpecah memikirkan beban utang.

- Potensi stigma sosial jika proses penagihan mulai menyasar kontak darurat atau lingkungan sekitar.

Transisi dari keterlambatan kecil menuju gagal bayar total sering kali terjadi karena peminjam mengabaikan peringatan awal. Mengambil tindakan proaktif sebelum situasi memburuk adalah kunci utama dalam menjaga kesehatan mental dan finansial.

Konsekuensi Hukum dan Prosedur Penagihan

Pemberi pinjaman memiliki hak untuk melakukan penagihan sesuai dengan regulasi yang berlaku. Jika upaya penagihan persuasif tidak membuahkan hasil, pihak penyedia layanan dapat menempuh jalur hukum yang lebih formal untuk menuntut hak mereka.

1. Tahapan Penagihan Resmi

- Pemberitahuan melalui pesan singkat atau telepon sebelum jatuh tempo.

- Peringatan tertulis secara resmi jika pembayaran telah melewati batas waktu.

- Kunjungan penagihan lapangan oleh petugas resmi yang memiliki sertifikasi.

- Pengalihan kasus ke pihak ketiga atau jalur hukum jika tidak ada itikad baik.

2. Risiko Hukum yang Mungkin Terjadi

- Gugatan perdata di pengadilan untuk menuntut pelunasan utang beserta denda.

- Penyitaan aset atau pemotongan penghasilan melalui putusan pengadilan yang sah.

- Pencatatan riwayat kredit buruk yang bersifat permanen dalam sistem perbankan nasional.

Penting untuk diingat bahwa setiap langkah hukum yang diambil harus tetap berada dalam koridor peraturan yang ditetapkan oleh otoritas terkait. Peminjam yang merasa mendapatkan perlakuan di luar batas etika berhak melaporkan hal tersebut kepada pihak berwenang.

Strategi Mitigasi dan Solusi Galbay

Menghadapi situasi gagal bayar membutuhkan kepala dingin dan strategi yang terukur. Kepanikan hanya akan membuat keputusan yang diambil menjadi tidak efektif dan justru memperburuk keadaan.

1. Langkah Menghadapi Gagal Bayar

- Lakukan evaluasi menyeluruh terhadap seluruh aset dan pendapatan yang tersedia saat ini.

- Hubungi pihak pemberi pinjaman untuk mengomunikasikan kendala yang sedang dialami secara jujur.

- Ajukan permohonan restrukturisasi utang, seperti perpanjangan tenor atau keringanan bunga.

- Prioritaskan pembayaran utang dengan bunga paling tinggi atau yang memiliki risiko hukum terbesar.

2. Tips Mengelola Keuangan Pasca Galbay

- Hentikan penggunaan pinjaman baru untuk menutupi utang lama agar tidak terjebak dalam lubang yang lebih dalam.

- Susun anggaran ketat dengan memangkas pengeluaran non-prioritas secara drastis.

- Cari sumber pendapatan tambahan untuk mempercepat pelunasan sisa pokok utang.

- Tingkatkan literasi keuangan melalui berbagai sumber edukasi resmi untuk menghindari kesalahan serupa.

Perlu dicatat bahwa data, kebijakan denda, dan regulasi terkait pinjaman online dapat berubah sewaktu-waktu sesuai dengan kebijakan OJK maupun masing-masing perusahaan penyedia layanan. Informasi dalam artikel ini bersifat edukatif dan tidak menggantikan saran profesional dari konsultan keuangan atau lembaga hukum. Selalu lakukan verifikasi langsung melalui kanal resmi OJK untuk mendapatkan informasi terbaru mengenai status platform pinjaman yang digunakan.

Fadhly Ramadan adalah Reporter USAID IUWASH Tangguh. Jurnalis ekonomi berpengalaman dengan keahlian di bidang finansial, investasi, dan bisnis.