Kebijakan mengenai kendaraan listrik di Indonesia kini memasuki fase baru yang cukup krusial bagi para pemilik maupun calon pembeli. Pemerintah secara resmi telah melakukan penyesuaian regulasi yang berdampak langsung pada kewajiban pajak bagi kendaraan berbasis baterai.

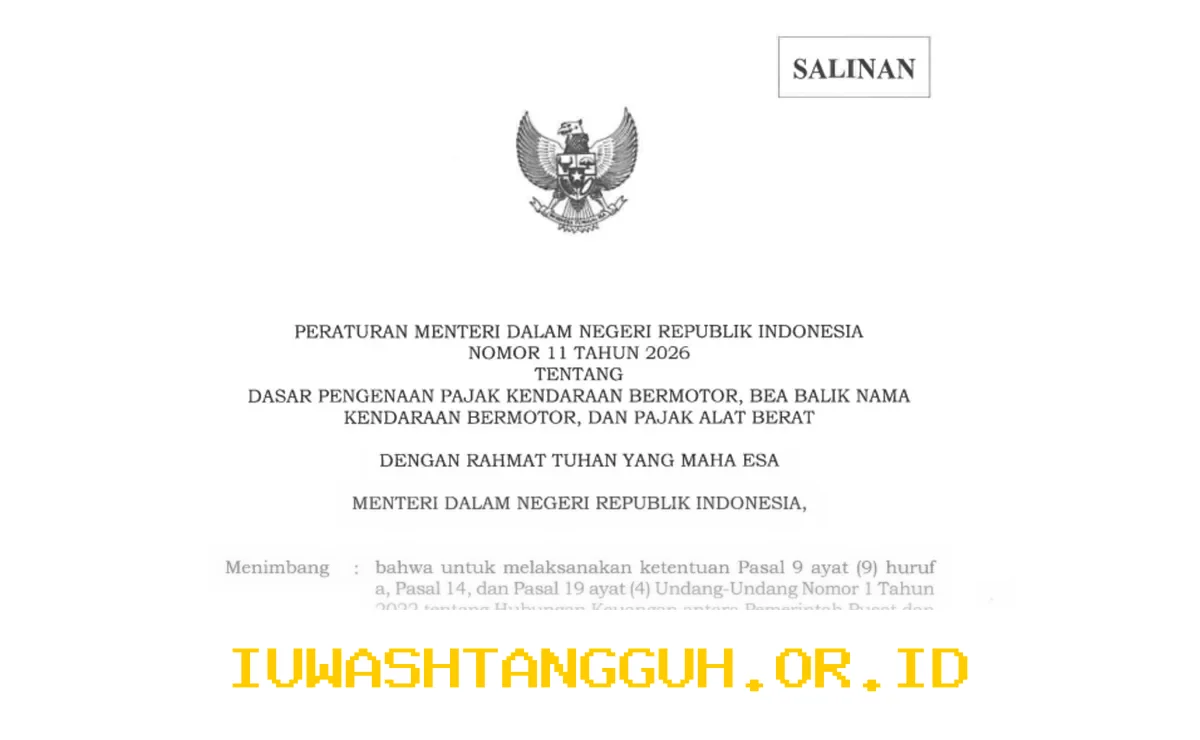

Perubahan ini tertuang dalam Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2026 yang mengatur tentang Dasar Pengenaan Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), serta Pajak Alat Berat. Regulasi ini telah disahkan oleh Menteri Dalam Negeri Tito Karnavian dan mulai berlaku sejak 1 April 2026.

Pergeseran Status Pajak Kendaraan Listrik

Dahulu, kendaraan listrik mendapatkan perlakuan istimewa berupa pembebasan pajak sebagai bentuk insentif untuk mempercepat adopsi energi bersih. Namun, aturan terbaru membawa perubahan signifikan karena kendaraan listrik tidak lagi masuk dalam daftar objek yang dikecualikan dari pengenaan PKB dan BBNKB.

Kondisi ini menempatkan kendaraan listrik pada posisi yang setara dengan kendaraan konvensional berbahan bakar fosil dalam hal kewajiban perpajakan. Perubahan ini menandai berakhirnya masa transisi di mana kendaraan berbasis baterai mendapatkan keringanan pajak secara menyeluruh di tingkat nasional.

Berikut adalah perbandingan status pengecualian pajak antara regulasi lama dan regulasi terbaru untuk memberikan gambaran yang lebih jelas mengenai perubahan kebijakan tersebut.

| Kategori Kendaraan | Aturan Lama (Permendagri 7/2025) | Aturan Baru (Permendagri 11/2026) |

|---|---|---|

| Kendaraan Listrik | Dikecualikan (Bebas Pajak) | Tidak Dikecualikan (Kena Pajak) |

| Kendaraan Konversi | Dikecualikan (Bebas Pajak) | Tidak Dikecualikan (Kena Pajak) |

| Kendaraan Pertahanan | Dikecualikan | Dikecualikan |

| Kendaraan Kedutaan | Dikecualikan | Dikecualikan |

Tabel di atas menunjukkan bahwa cakupan pengecualian pajak kini menjadi lebih spesifik dan terbatas. Hanya kendaraan dengan fungsi khusus atau kepentingan negara yang tetap mendapatkan fasilitas bebas pajak sesuai dengan ketentuan yang berlaku.

Objek yang Tetap Mendapatkan Pengecualian Pajak

Setelah memahami perubahan status bagi kendaraan listrik, penting untuk mengetahui kategori apa saja yang masih mendapatkan hak pengecualian pajak. Berdasarkan Pasal 3 ayat 3 dalam aturan terbaru, pemerintah menetapkan kriteria ketat mengenai objek yang tidak dikenakan PKB dan BBNKB.

Pengecualian ini diberikan dengan mempertimbangkan fungsi strategis serta hubungan diplomatik internasional. Berikut adalah daftar objek yang tetap dikecualikan dari kewajiban pajak tersebut:

- Kereta api yang beroperasi di wilayah Indonesia.

- Kendaraan yang digunakan khusus untuk kepentingan pertahanan dan keamanan negara.

- Kendaraan milik kedutaan, konsulat, atau perwakilan negara asing dengan asas timbal balik.

- Kendaraan milik lembaga internasional yang mendapatkan fasilitas pembebasan pajak dari pemerintah.

- Kendaraan tertentu yang ditetapkan secara khusus melalui peraturan daerah setempat.

Transisi kebijakan ini tentu membawa konsekuensi bagi pemilik kendaraan listrik yang selama ini menikmati insentif pajak. Meski aturan nasional sudah ditetapkan, implementasi di lapangan akan sangat bergantung pada kebijakan pemerintah daerah masing-masing.

Dampak Kebijakan bagi Pemilik Kendaraan Listrik

Penerapan pajak ini tentu memengaruhi biaya operasional tahunan bagi pengguna mobil maupun motor listrik. Pemerintah daerah memiliki kewenangan untuk mengatur besaran tarif pajak sesuai dengan regulasi pajak dan retribusi daerah yang berlaku di wilayahnya masing-masing.

Terdapat beberapa poin penting yang perlu diperhatikan oleh masyarakat terkait kewajiban baru ini agar tidak terjadi kendala dalam administrasi kendaraan. Berikut adalah langkah-langkah yang perlu dipahami dalam menyikapi perubahan aturan pajak tersebut:

- Melakukan pengecekan status pajak kendaraan secara berkala melalui aplikasi resmi Samsat daerah.

- Memastikan kelengkapan dokumen kepemilikan kendaraan agar proses validasi pajak berjalan lancar.

- Memantau peraturan daerah terbaru yang diterbitkan oleh pemerintah provinsi terkait besaran tarif pajak kendaraan listrik.

- Menyiapkan anggaran tahunan untuk pembayaran PKB sesuai dengan ketentuan yang berlaku di domisili masing-masing.

- Melakukan koordinasi dengan pihak dealer atau Samsat jika terdapat ketidaksesuaian data pada surat tanda nomor kendaraan.

Perubahan regulasi ini mencerminkan kedewasaan pasar kendaraan listrik di Indonesia yang kini mulai dianggap sebagai kendaraan umum di jalan raya. Pemerintah tampaknya ingin menyeimbangkan antara insentif awal dengan kontribusi pajak yang proporsional bagi pembangunan daerah.

Bagi calon pembeli, informasi mengenai pajak ini menjadi variabel baru yang harus dihitung dalam total biaya kepemilikan kendaraan. Meskipun pajak kini dikenakan, penggunaan kendaraan listrik tetap memiliki keunggulan lain seperti efisiensi energi dan perawatan yang lebih sederhana dibandingkan kendaraan mesin pembakaran dalam.

Penting untuk selalu mengikuti perkembangan informasi dari kanal resmi pemerintah agar tidak terjebak pada spekulasi yang tidak berdasar. Kebijakan pajak daerah bisa saja berbeda antar provinsi, sehingga verifikasi langsung ke kantor Samsat terdekat tetap menjadi langkah paling akurat bagi pemilik kendaraan.

Disclaimer: Data dan regulasi yang tercantum dalam artikel ini merujuk pada Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2026. Kebijakan pajak daerah dapat berubah sewaktu-waktu sesuai dengan peraturan gubernur atau kebijakan pemerintah daerah setempat. Selalu lakukan pengecekan berkala pada kanal resmi pemerintah untuk mendapatkan informasi terbaru mengenai tarif dan mekanisme pembayaran pajak kendaraan.

Retno Ramadhanti adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman dengan keahlian di bidang ekonomi, bisnis, ritel, dan inklusi keuangan.