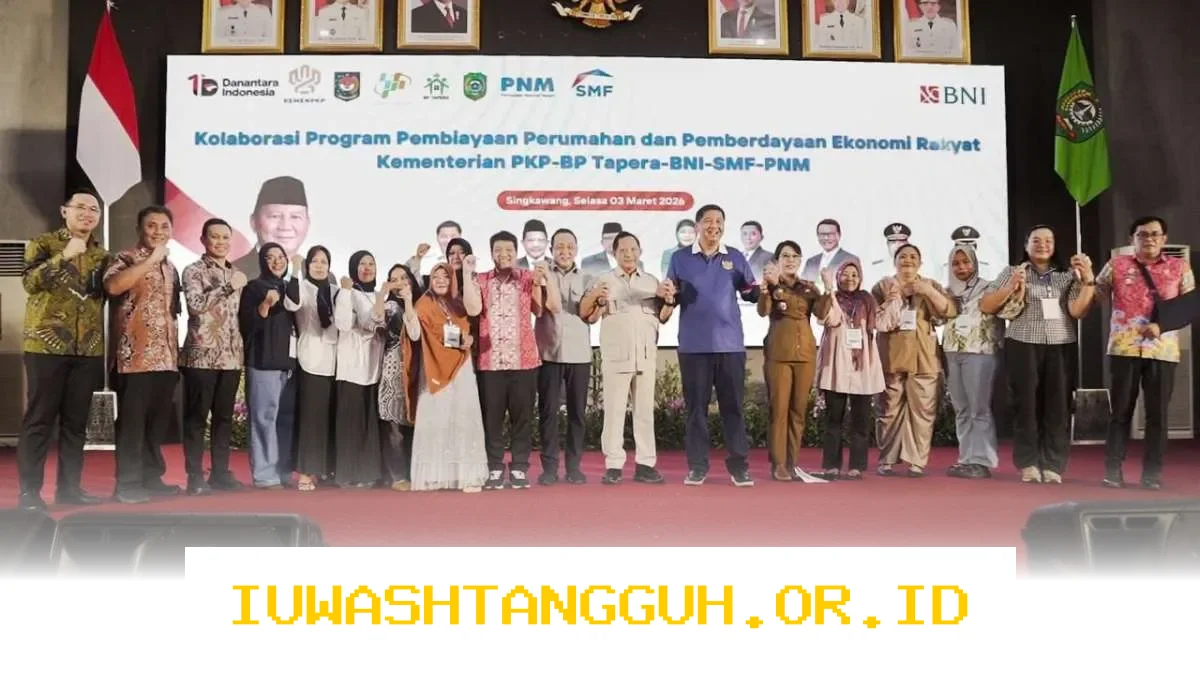

BNI kembali menunjukkan komitmennya dalam mendukung akses perumahan layak bagi masyarakat melalui kolaborasi program pembiayaan di Singkawang, Kalimantan Barat. Inisiatif ini bukan sekadar soal memberikan pinjaman, tapi juga upaya membangun fondasi kesejahteraan dan stabilitas ekonomi di tingkat lokal.

Langkah ini menjadi bagian dari program strategis nasional yang menggandeng pemerintah daerah, lembaga pembiayaan, serta kalangan pengembang properti. Tujuannya jelas: menjembatani kebutuhan hunian yang terjangkau sekaligus mendorong pertumbuhan ekonomi berbasis masyarakat.

Program Pembiayaan Perumahan BNI di Singkawang

Singkawang dipilih sebagai lokasi implementasi karena potensinya sebagai kota kecil dengan pertumbuhan penduduk yang cukup signifikan. Namun, akses terhadap hunian layak masih menjadi tantangan tersendiri bagi sebagian kalangan, khususnya mereka dengan daya beli terbatas.

BNI turut serta dalam acara sosialisasi dan akad pembiayaan yang diikuti oleh 500 peserta. Peserta terdiri dari nasabah PNM, pelaku usaha mikro kecil menengah (UMKM), pengembang lokal, mitra toko bangunan, hingga calon penerima manfaat dari masyarakat umum.

1. Sosialisasi Produk Kredit Perumahan

Salah satu fokus utama dari kegiatan ini adalah peningkatan literasi keuangan terkait produk Kredit Program Perumahan (KPP). Program ini dirancang untuk membantu masyarakat berpenghasilan rendah agar bisa memiliki rumah tanpa harus mengeluarkan biaya besar di awal.

2. Pemanfaatan Fasilitas Likuiditas Pembiayaan Perumahan (FLPP)

Selain KPP, FLPP juga menjadi andalan utama dalam skema kolaboratif ini. Fasilitas ini memberikan likuiditas tambahan kepada lembaga pembiayaan sehingga proses penyaluran kredit bisa lebih cepat dan efisien.

3. Peningkatan Kapasitas SDM dan Mitra Lokal

BNI tidak hanya berperan sebagai penyalur dana. Bank ini juga aktif melakukan pendampingan teknis kepada mitra lokal, termasuk pengembang dan toko bahan bangunan, guna memastikan alur distribusi informasi dan layanan berjalan optimal.

Dampak Luas dari Program Pembiayaan

Program ini tidak hanya berdampak pada individu atau keluarga yang mendapatkan rumah. Efek domino pun terlihat di sektor-sektor lain, terutama ekonomi lokal.

Pertama, peningkatan permintaan akan material bangunan mendorong aktivitas bisnis para supplier dan distributor setempat. Kedua, proyek-proyek perumahan menciptakan lapangan kerja baru, baik langsung maupun tidak langsung.

Sinergi Antarsektor

Keberhasilan program ini sangat bergantung pada koordinasi antarpilar pembangunan:

- Pemerintah menyediakan regulasi dan lahan

- BNI sebagai lembaga keuangan memberikan solusi pembiayaan

- Pengembang lokal membangun unit-unit hunian

- Masyarakat menjadi pengguna akhir yang mandiri secara ekonomi

Dukungan Teknologi Digital dari BNI

Untuk mempermudah proses transaksi dan pengelolaan kredit, BNI menghadirkan aplikasi wondr by BNI. Aplikasi ini memungkinkan nasabah untuk melakukan pembayaran cicilan, cek status pinjaman, hingga monitoring kondisi keuangan secara real time.

Fitur-fitur digital ini sangat membantu, terutama bagi generasi milenial yang lebih nyaman dengan layanan berbasis aplikasi. Selain itu, keamanan data dan kemudahan akses membuatnya ideal untuk penggunaan sehari-hari.

Target Nasional dan Harapan Ke Depan

Target pembangunan tiga juta unit rumah menjadi salah satu tonggak penting dalam visi pemerintah untuk meningkatkan kualitas hidup masyarakat. BNI percaya bahwa langkah-langkah konkret seperti yang dilakukan di Singkawang bisa menjadi model yang dapat direplikasi di daerah-daerah lain.

Dengan dukungan semua pihak, program ini bukan hanya soal kepemilikan rumah. Lebih dari itu, ini adalah investasi terhadap masa depan bangsa melalui peningkatan taraf hidup dan daya saing masyarakat Indonesia.

Tantangan dan Solusi dalam Implementasi

Meski ambisi besar sudah tergambar, jalannya program ini tidak sepenuhnya mulus. Salah satu tantangan utama adalah rendahnya literasi keuangan di kalangan masyarakat kecil.

Namun, BNI tampak optimis karena telah merancang pendekatan yang holistik. Edukasi finansial menjadi bagian integral dari setiap tahapan program. Selain itu, kolaborasi erat dengan pemerintah daerah membantu mempercepat validasi data calon penerima manfaat.

1. Peningkatan Literasi Finansial

Edukasi keuangan dilakukan melalui berbagai kanal, termasuk seminar offline dan kampanye digital. Tujuannya agar masyarakat tidak hanya tahu cara mengajukan kredit, tapi juga memahami hak dan kewajiban mereka sebagai debitur.

2. Validasi Data Calon Debitur

Proses seleksi calon penerima manfaat dilakukan secara ketat namun adil. Pendampingan dari tim lapangan membantu memastikan bahwa bantuan tepat sasaran dan tidak disalahgunakan.

3. Monitoring Pasca-Penyaluran

Setelah kredit disalurkan, BNI tetap melakukan evaluasi berkala terhadap kondisi keuangan nasabah. Hal ini dilakukan untuk mencegah risiko macet sekaligus memberikan bantuan jika dibutuhkan.

Kesimpulan

Kehadiran BNI dalam program pembiayaan perumahan di Singkawang adalah cerminan komitmen bank milik negara ini terhadap inklusi keuangan dan pembangunan berkelanjutan. Melalui kombinasi produk yang terjangkau, edukasi yang tepat sasaran, dan dukungan teknologi modern, program ini berpotensi menjadi contoh kolaborasi yang berhasil antara sektor publik dan swasta.

Disclaimer: Informasi dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu tergantung pada kebijakan pemerintah dan institusi terkait. Data dan angka yang disebutkan merupakan hasil observasi dan sumber resmi terpercaya per tanggal Maret 2026.

Rista Wulandari adalah Reporter USAID IUWASH Tangguh. Jurnalis senior berpengalaman dengan keahlian di bidang ekonomi, bisnis, industri, dan telekomunikasi.