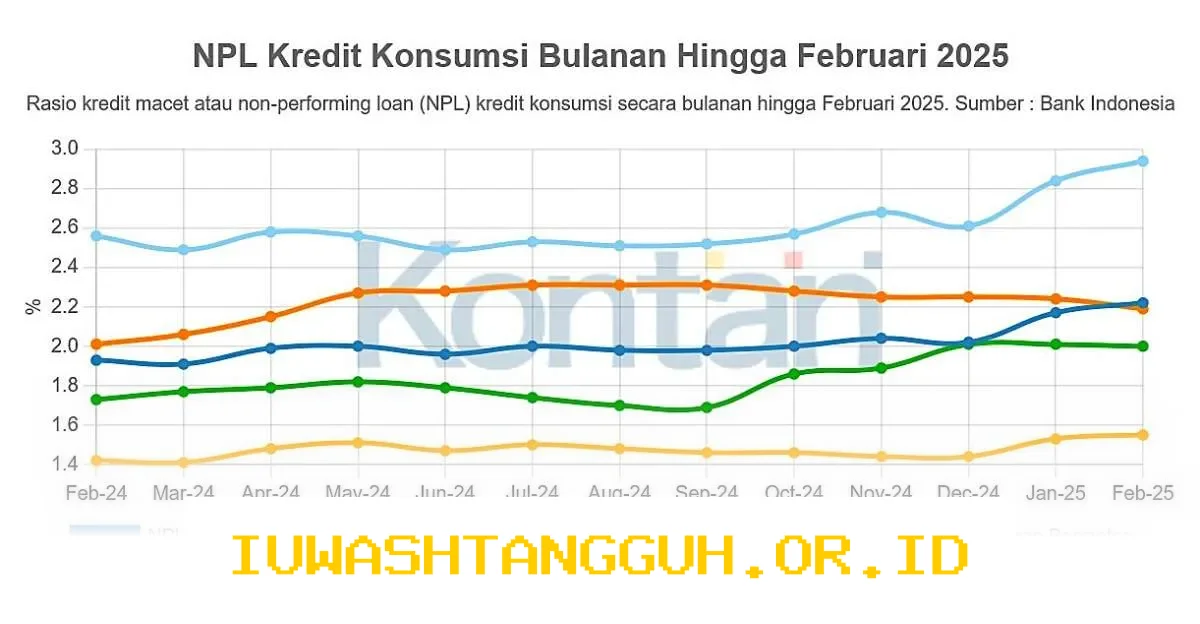

Penyaluran kredit konsumsi pada Februari 2026 tercatat melambat, meski berada di tengah momentum Ramadan yang biasanya mendorong peningkatan permintaan kredit. Data sementara Bank Indonesia (BI) mencatat pertumbuhan kredit secara umum turun dari 10,2% year-on-year (yoy) menjadi 8,9% yoy. Kredit konsumsi sendiri tumbuh 6,3% yoy, lebih rendah dibandingkan pertumbuhan sebelumnya sebesar 7,2% yoy.

Perlambatan ini mencerminkan pelemahan daya beli rumah tangga. Bukan hanya karena konsumsi yang menurun, tapi lebih pada minimnya kemampuan masyarakat untuk menanggung tambahan cicilan. Padahal, Ramadan biasanya menjadi periode di mana permintaan kredit meningkat karena kebutuhan menjelang Lebaran.

Perlambatan Kredit Konsumsi, Cerminan dari Kondisi Rumah Tangga

Tren perlambatan kredit konsumsi tidak hanya terjadi pada satu segmen. Kredit Pemilikan Rumah (KPR) tumbuh 5% yoy, turun dari 5,5% yoy. Kredit multiguna juga melambat dari 9,9% yoy menjadi 8,7% yoy. Sementara itu, Kredit Kendaraan Bermotor (KKB) justru mengalami perlambatan yang lebih dalam, dari 6,7% yoy turun menjadi 7,9% yoy.

1. Ekspektasi Pendapatan yang Tidak Stabil

Salah satu faktor utama yang menyebabkan masyarakat enggan mengambil kredit adalah ekspektasi pendapatan yang tidak stabil. Ketika rumah tangga merasa penghasilan tidak cukup kuat atau cenderung fluktuatif, mereka akan lebih memilih menahan diri dari kewajiban berupa cicilan.

2. Struktur Pendapatan Rumah Tangga yang Semakin Rapuh

Kelas menengah yang tertekan dan meningkatnya jumlah pekerja informal membuat arus kas rumah tangga menjadi tidak menentu. Dampaknya, masyarakat lebih memilih menggunakan tabungan yang ada daripada menambah utang.

3. Fenomena Dissaving yang Semakin Terlihat

Meski konsumsi tetap berjalan, sumber pembiayaannya bergeser. Fenomena dissaving—di mana pengeluaran lebih besar dari pendapatan—terjadi seiring dengan perlambatan kredit. Artinya, masyarakat lebih banyak menggunakan tabungan atau aset yang dimiliki daripada mengandalkan pinjaman.

Peran Perbankan dalam Perlambatan Kredit Konsumsi

Selain faktor dari sisi rumah tangga, perbankan juga ikut berperan dalam tren ini. Bank cenderung lebih hati-hati dalam menyalurkan kredit konsumsi karena risiko kredit masih menjadi perhatian utama. Di sisi lain, suku bunga yang masih relatif tinggi membuat pinjaman kurang menarik bagi calon debitur.

1. Kebijakan Kredit yang Lebih Selektif

Bank mulai menerapkan kebijakan yang lebih ketat dalam memberikan kredit konsumsi. Hal ini dilakukan untuk meminimalkan risiko macet, terutama di tengah ketidakpastian ekonomi yang masih tinggi.

2. Suku Bunga yang Masih Tinggi

Meski sudah ada penurunan, suku bunga pinjaman masih tergolong tinggi. Ini membuat biaya pinjaman menjadi tidak sebanding dengan manfaat yang dirasakan, terutama bagi rumah tangga dengan pendapatan terbatas.

Dinamika Global dan Dampaknya ke Depan

Perlambatan kredit konsumsi ini terjadi sebelum ketegangan geopolitik global meningkat akibat konflik antara Amerika Serikat dan Israel melawan Iran. Namun, dinamika global ke depan berpotensi memperburuk kondisi ini.

1. Tekanan pada Harga Energi dan Pangan

Jika harga energi dan pangan terus meningkat, maka daya beli rumah tangga akan semakin tertekan. Ini akan berdampak langsung pada permintaan kredit konsumsi, karena masyarakat lebih memprioritaskan kebutuhan pokok.

2. Prospek Kredit Konsumsi yang Moderat

Meski pertumbuhan kredit konsumsi diperkirakan akan kembali positif, lajunya akan lebih moderat. Tanpa perbaikan pendapatan riil dan stabilitas harga, sulit bagi kredit konsumsi untuk kembali menjadi motor pertumbuhan yang kuat.

Tabel Perbandingan Pertumbuhan Kredit Konsumsi (YoY)

| Jenis Kredit | Pertumbuhan Februari 2025 | Pertumbuhan Februari 2026 |

|---|---|---|

| Kredit Konsumsi | 7,2% | 6,3% |

| KPR | 5,5% | 5,0% |

| Kredit Multiguna | 9,9% | 8,7% |

| KKB | 6,7% | 7,9% |

Catatan: Data di atas merupakan data sementara dari Bank Indonesia dan dapat berubah sewaktu-waktu.

Kesimpulan

Perlambatan kredit konsumsi di tengah Ramadan 2026 menjadi sinyal penting tentang kondisi ekonomi rumah tangga. Bukan hanya soal konsumsi yang menurun, tapi lebih pada keterbatasan kemampuan finansial masyarakat. Faktor struktural seperti pendapatan yang tidak stabil dan kebijakan perbankan yang lebih ketat turut memperparah situasi. Di tengah ketidakpastian global, pemulihan kredit konsumsi ke depan akan sangat bergantung pada stabilitas harga dan peningkatan pendapatan riil masyarakat.

Disclaimer: Data dalam artikel ini bersifat sementara dan dapat berubah sewaktu-waktu sesuai dengan rilis resmi dari otoritas terkait.

Danang Ismail adalah Reporter USAID IUWASH Tangguh. Jurnalis berpengalaman sejak 2013 dengan keahlian di bidang ekonomi, moneter, perbankan, bansos, dan UMKM.