Penyakit dengan kategori berbiaya tinggi seperti gangguan jantung, kanker, hingga gagal ginjal sering kali menjadi momok menakutkan bagi kondisi finansial keluarga. Tanpa adanya perlindungan kesehatan yang memadai, biaya tindakan medis di rumah sakit bisa dengan mudah menghabiskan seluruh tabungan yang dikumpulkan selama bertahun-tahun.

Data skrining BPJS Kesehatan terhadap 79,5 juta peserta JKN di tahun 2025 menunjukkan fakta yang cukup mencolok, yakni terdapat 34,6 juta peserta yang memiliki risiko penyakit kronis. Angka ini memberikan gambaran bahwa beban pengeluaran medis di masa depan berpotensi sangat besar jika tidak dikelola melalui sistem jaminan kesehatan nasional yang tepat.

Perbandingan Biaya Medis: Mandiri vs BPJS Kesehatan

Memahami skema penjaminan BPJS Kesehatan sangat krusial agar setiap peserta bisa mendapatkan hak perawatan sesuai prosedur medis yang berlaku. Terdapat perbedaan nominal yang sangat signifikan antara pasien yang membayar secara mandiri dengan peserta yang memanfaatkan prosedur standar BPJS Kesehatan.

Berikut adalah tabel simulasi perbandingan biaya untuk tindakan medis tertentu:

| Jenis Penyakit | Biaya Mandiri (Estimasi) | Biaya BPJS Kesehatan |

|---|---|---|

| Jantung (Pasang Ring) | Rp80 juta – Rp150 juta | Rp0 (Sesuai Plafon) |

| Kanker (Kemoterapi) | Rp5 juta – Rp15 juta | Rp0 (Sesuai Fornas) |

| Stroke (Rawat Inap) | Rp20 juta – Rp50 juta | Rp0 – 10% (Tergantung Kelas) |

| Gagal Ginjal (Cuci Darah) | Rp1 juta – Rp1,5 juta | Rp0 (Sesuai Prosedur) |

| Haemophilia | Rp10 juta – Rp20 juta | Rp0 (Sesuai Standar) |

| Thalassaemia | Rp3 juta – Rp5 juta | Rp0 (Sesuai Kebutuhan) |

| Leukemia | Rp15 juta – Rp100 juta | Rp0 – 10% (Selisih Biaya) |

| Sirosis Hepatis | Rp10 juta – Rp30 juta | Rp0 (Sesuai Kelas) |

Catatan: Estimasi biaya pengobatan dapat berubah sewaktu-waktu tergantung pada kebijakan rumah sakit, wilayah geografis, serta kondisi medis pasien. Biaya tambahan mungkin muncul apabila terdapat tindakan di luar standar pelayanan JKN.

Alasan Biaya Tidak Selalu Nol Rupiah

Meskipun JKN hadir untuk meringankan beban finansial, ada beberapa kondisi teknis yang membuat pasien tetap perlu mengeluarkan biaya tambahan. Hal ini merujuk pada Peraturan Menteri Kesehatan (PMK) Nomor 3 Tahun 2023 serta Peraturan BPJS Kesehatan Nomor 2 Tahun 2023 yang mengatur standar tarif pelayanan.

Beberapa faktor yang menyebabkan munculnya selisih biaya di rumah sakit antara lain:

- Kenaikan Kelas Perawatan: Peserta yang memilih kelas perawatan lebih tinggi dari hak kepesertaannya wajib membayar selisih biaya sesuai aturan yang berlaku.

- Penggunaan Alat Kesehatan Khusus: Jika pasien memilih alat kesehatan di luar spesifikasi standar atau merek tertentu yang melampaui plafon paket INA-CBG, selisih harga menjadi tanggung jawab pasien.

- Obat di Luar Formularium Nasional: BPJS Kesehatan hanya menjamin obat yang terdaftar dalam Formularium Nasional (Fornas). Penggunaan obat di luar daftar tersebut tanpa indikasi medis mendasar tidak akan ditanggung.

- Layanan Non-Medis: Fasilitas tambahan seperti ambulans atas permintaan pribadi, biaya administrasi di rumah sakit swasta tertentu, atau kenyamanan ekstra di ruang rawat inap tidak termasuk dalam manfaat yang dijamin.

Besarnya subsidi negara terhadap kesehatan masyarakat terlihat jelas dari realisasi klaim yang dibayarkan sepanjang tahun 2025. Tercatat pembiayaan untuk delapan penyakit utama mencapai angka triliunan rupiah, yang membuktikan betapa krusialnya peran jaminan kesehatan bagi stabilitas ekonomi masyarakat.

Langkah Strategis Menekan Biaya Medis

Kelompok lansia yang jumlahnya mencapai 28 juta jiwa menjadi kelompok paling rentan terhadap risiko biaya medis tinggi. Mengingat kebutuhan akan tindakan rutin seperti cuci darah atau pemeliharaan jantung akan terus meningkat seiring bertambahnya usia, proteksi kesehatan menjadi aset yang tidak ternilai.

Agar beban biaya tetap minimal atau bahkan mencapai Rp0, setiap peserta disarankan untuk mengikuti langkah-langkah berikut:

- Patuhi Hak Kelas Perawatan: Tetaplah berada pada kelas perawatan yang sesuai dengan status kepesertaan untuk menghindari tagihan selisih biaya yang cukup besar.

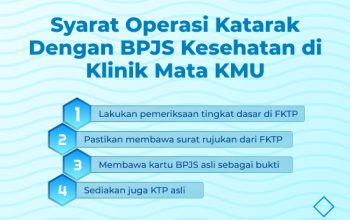

- Gunakan Jalur Rujukan Berjenjang: Pastikan seluruh rangkaian pengobatan dimulai dari Fasilitas Kesehatan Tingkat Pertama (FKTP) agar penjaminan bersifat prosedural dan sah sesuai UU Nomor 40 Tahun 2004.

- Koordinasi dengan Dokter Terkait Obat: Diskusikan dengan dokter mengenai penggunaan obat yang masuk dalam daftar Fornas agar tidak perlu melakukan penebusan obat secara mandiri.

- Pastikan Status Kepesertaan Aktif: Selalu cek status iuran secara berkala agar kartu BPJS Kesehatan tetap aktif dan dapat digunakan kapan saja saat situasi darurat terjadi.

BPJS Kesehatan tetap menjadi tumpuan utama bagi masyarakat untuk menghindari risiko kebangkrutan akibat masalah kesehatan. Namun, pencegahan melalui skrining rutin tetap menjadi langkah terbaik agar risiko penyakit tidak berkembang menjadi stadium lanjut yang lebih sulit dan mahal untuk ditangani.

Disclaimer: Informasi dalam artikel ini disusun berdasarkan regulasi yang berlaku saat ini. Kebijakan mengenai tarif, prosedur klaim, dan cakupan layanan dapat mengalami perubahan sesuai dengan regulasi terbaru dari pemerintah maupun BPJS Kesehatan.

Herdi Susianto adalah Reporter USAID IUWASH Tangguh. Jurnalis ekonomi berpengalaman dengan keahlian di bidang bisnis, infrastruktur, dan transportasi.