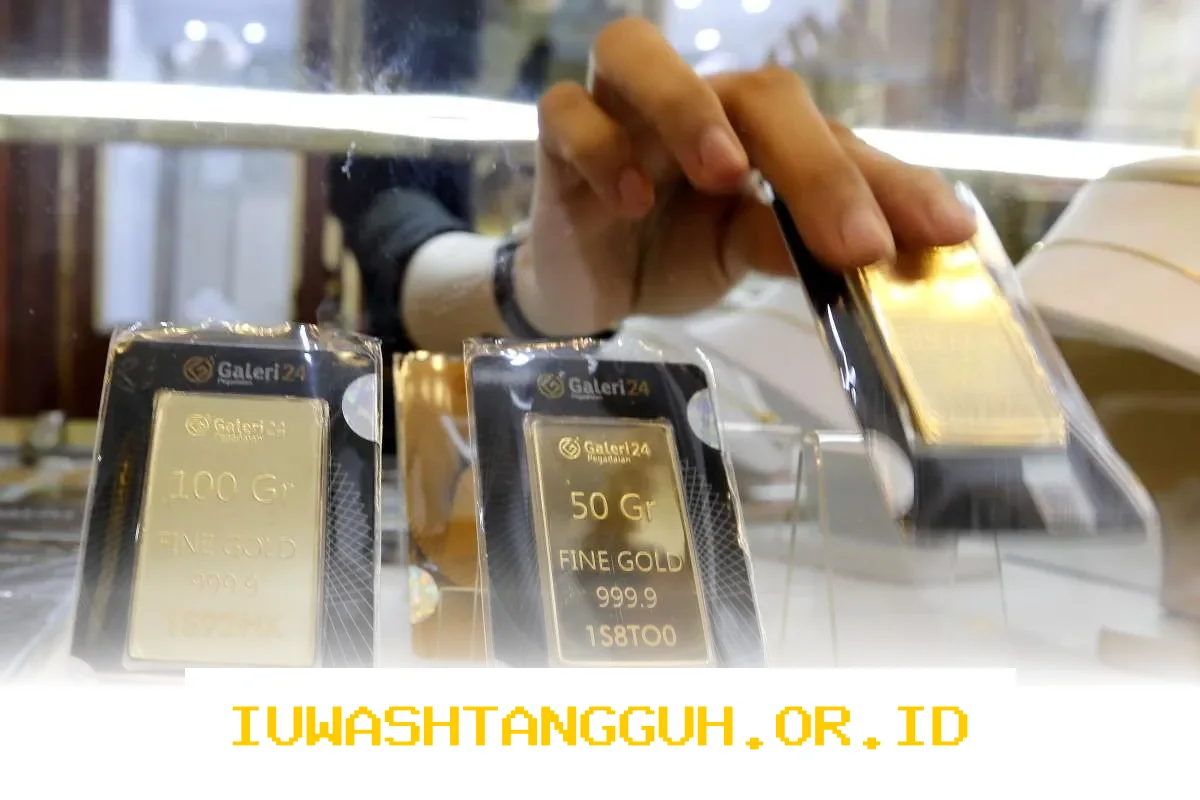

Permintaan terhadap pembiayaan emas di bank syariah melonjak signifikan pada awal tahun 2026. Lonjakan ini terjadi meski harga emas sempat mengalami volatilitas. Namun, justru dinamika inilah yang membuat emas semakin diminati sebagai instrumen investasi lindung nilai. Investor tampaknya semakin percaya bahwa emas bisa menjadi pelindung kekayaan di tengah gejolak ekonomi global.

Data terbaru dari Logam Mulia mencatat harga emas mencapai Rp 2.922.000 per gram pada awal April 2026. Angka itu naik Rp 20.000 dari sebelumnya. Kenaikan ini menjadi salah satu faktor yang mendorong masyarakat memilih investasi emas lewat skema pembiayaan syariah. Bank-bank syariah pun mencatat pertumbuhan transaksi yang cukup impresif, terutama di segmen pembiayaan cicilan dan gadai emas.

Faktor-Faktor Pendorong Lonjakan Pembiayaan Emas

Lonjakan permintaan pembiayaan emas bukan datang begitu saja. Ada beberapa faktor kuat yang mendorong tren ini, mulai dari situasi geopolitik hingga perkembangan teknologi finansial.

1. Ketidakpastian Ekonomi Global

Gejolak ekonomi global yang belum sepenuhnya stabil membuat banyak orang beralih ke aset yang dianggap aman. Emas selalu menjadi pilihan utama di masa-masa seperti ini. Bank syariah yang menawarkan produk emas berbasis prinsip syariah pun ikut mendapat manfaat dari tren ini.

2. Inovasi Produk dan Layanan Digital

Perbankan syariah kini semakin agresif mengembangkan layanan digital. Platform online dan aplikasi mobile memudahkan nasabah melakukan pembelian emas secara cicilan atau murabahah. Prosesnya cepat, transparan, dan bisa dilakukan kapan saja.

3. Edukasi Finansial yang Lebih Luas

Makin banyaknya edukasi keuangan, baik dari institusi maupun komunitas, membuat masyarakat sadar pentingnya memiliki aset produktif seperti emas. Apalagi, produk emas syariah juga menawarkan fleksibilitas dalam hal kepemilikan dan likuiditas.

Bank-Bank Syariah yang Catat Pertumbuhan Tinggi

Beberapa bank syariah besar mencatatkan pertumbuhan pembiayaan emas yang sangat menjanjikan. Dua di antaranya adalah Bank Syariah Indonesia (BSI) dan BCA Syariah.

1. Bank Syariah Indonesia (BSI)

BSI mencatat pertumbuhan pembiayaan emas cicilan sebesar 17,68% secara tahunan pada Februari 2026. Untuk pembiayaan gadai emas, angkanya bahkan lebih tinggi, yakni 19,96%. Pasokan emas yang dikelola BSI juga sudah mencapai 22,5 ton.

Wisnu Sunandar, Corporate Secretary BSI, menyebut jumlah nasabah emas BSI meningkat lebih dari 400% dalam periode yang sama. Ini menunjukkan bahwa minat masyarakat terhadap investasi emas syariah benar-benar meledak.

2. BCA Syariah

BCA Syariah juga tidak kalah menarik. Direktur BCA Syariah, Pranata, menyampaikan bahwa pembiayaan emas mereka mencapai Rp 791 miliar pada Maret 2026. Angka itu naik hingga 253% dibanding periode yang sama tahun sebelumnya.

Platform digital “Bsya” menjadi salah satu alat yang digunakan BCA Syariah untuk menjangkau lebih banyak nasabah. Mudah digunakan dan prosesnya cepat, membuat banyak orang tertarik mencoba layanan ini.

Cara Kerja Pembiayaan Emas di Bank Syariah

Bagi yang baru pertama kali mendengar istilah ini, mungkin timbul pertanyaan: bagaimana sebenarnya cara kerja pembiayaan emas di bank syariah?

1. Skema Murabahah

Skema ini mirip dengan pembelian tunai, tapi dilakukan oleh bank atas nama nasabah. Bank membeli emas dari supplier, lalu menjualnya kembali kepada nasabah dengan harga yang sudah ditentukan, termasuk margin keuntungan.

2. Pembiayaan Cicilan Emas

Nasabah bisa membeli emas dalam bentuk cicilan. Misalnya, ingin beli 10 gram emas, tapi bayarnya dicicil tiap bulan. Bank akan membeli emas tersebut dan menyerahkannya secara bertahap sesuai dengan pembayaran yang masuk.

3. Gadai Emas

Nasabah yang sudah memiliki emas bisa menggadaikannya untuk mendapatkan dana tunai. Bank akan memberikan pinjaman berdasarkan nilai emas yang digadaikan, dengan akad yang sesuai prinsip syariah.

Kelebihan Investasi Emas Lewat Bank Syariah

Investasi emas melalui bank syariah menawarkan beberapa keunggulan dibandingkan metode konvensional.

1. Transparansi dan Keamanan

Semua transaksi dilakukan melalui sistem yang terintegrasi dan diawasi. Nasabah bisa melihat riwayat transaksi, saldo emas, dan status kepemilikan kapan saja.

2. Fleksibilitas Pembayaran

Produk pembiayaan emas syariah biasanya menawarkan berbagai opsi tenor dan jumlah cicilan. Ini membuat investasi emas lebih terjangkau, bahkan untuk kalangan menengah ke bawah.

3. Likuiditas Tinggi

Emas yang dimiliki melalui bank syariah bisa dijual kembali kapan saja. Prosesnya mudah dan dana cair relatif cepat.

Tren Masa Depan Investasi Emas Syariah

Melihat pertumbuhan yang sangat tinggi di awal 2026, tren investasi emas syariah diprediksi akan terus meningkat. Beberapa faktor seperti stabilitas politik global, perkembangan teknologi, dan peningkatan literasi keuangan akan memperkuat posisi emas sebagai aset andalan.

Bank syariah juga terus berinovasi dalam menghadirkan produk-produk baru. Mulai dari tabungan emas digital hingga reksa dana berbasis emas, semua dirancang agar lebih mudah diakses oleh masyarakat luas.

Namun, perlu diingat bahwa investasi apa pun selalu memiliki risiko. Meskipun emas dianggap aman, fluktuasi harga tetap bisa terjadi. Oleh karena itu, penting untuk memahami produk dan mempertimbangkan kondisi finansial pribadi sebelum memutuskan investasi.

Disclaimer: Data dan angka dalam artikel ini bersifat simulasi berdasarkan tren dan informasi umum. Informasi aktual dapat berbeda tergantung perkembangan pasar dan kebijakan masing-masing institusi keuangan. Selalu konsultasikan dengan ahli keuangan sebelum membuat keputusan investasi.

Herdi Susianto adalah Reporter USAID IUWASH Tangguh. Jurnalis ekonomi berpengalaman dengan keahlian di bidang bisnis, infrastruktur, dan transportasi.