Industri reasuransi di Indonesia saat ini tengah berada di persimpangan jalan yang krusial. Otoritas Jasa Keuangan (OJK) secara tegas menyoroti tiga tantangan besar yang harus segera dibenahi agar sektor ini mampu menjadi pilar pendukung ekonomi nasional yang lebih tangguh.

Langkah pembenahan ini bukan sekadar formalitas administratif, melainkan kebutuhan mendesak untuk menjaga stabilitas sektor keuangan. Tanpa perbaikan yang terukur, ketergantungan pada pihak asing akan terus membayangi ruang gerak industri dalam negeri.

Tiga Isu Strategis dalam Penguatan Reasuransi

OJK telah memetakan tiga isu utama yang menjadi penghambat pertumbuhan industri reasuransi nasional. Ketiga poin ini mencakup aspek kapasitas, kapabilitas, serta konektivitas yang saling berkaitan satu sama lain.

Pemahaman mendalam mengenai ketiga isu ini menjadi kunci bagi pelaku industri untuk menentukan arah strategi ke depan. Berikut adalah rincian dari tantangan besar yang sedang dihadapi oleh industri reasuransi tanah air:

1. Peningkatan Kapasitas (Capacity)

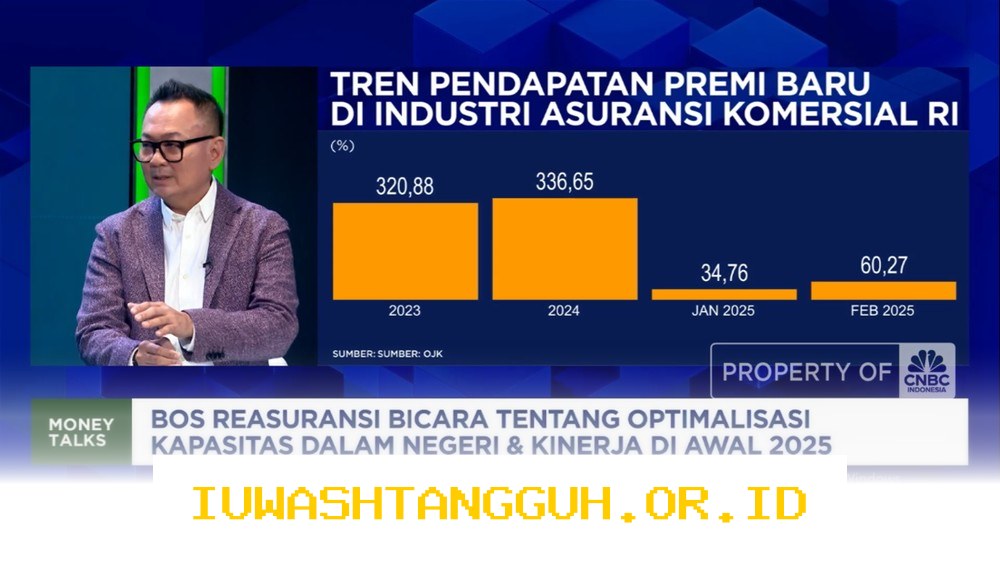

Masalah utama yang muncul adalah belum optimalnya daya serap perusahaan reasuransi nasional dalam menampung risiko. Akibatnya, porsi premi yang seharusnya berputar di dalam negeri justru mengalir deras ke luar negeri.

Kondisi ini memberikan dampak nyata pada neraca pembayaran nasional, terutama dari sudut pandang ekonomi makro. Berdasarkan catatan OJK, sekitar 34,98 persen premi reasuransi masih mengalir ke luar negeri pada tahun 2025, yang menunjukkan bahwa kapasitas lokal masih perlu diperkuat secara signifikan.

2. Peningkatan Kapabilitas (Capability)

Industri reasuransi nasional masih menghadapi kendala dalam menangani risiko yang bersifat kompleks dan terus berkembang. Risiko seperti sektor energi, perkapalan, rangka pesawat, hingga satelit membutuhkan keahlian teknis yang sangat spesifik.

Keterbatasan kesiapan teknis ini memaksa perusahaan lokal untuk terus bergantung pada reasuradur luar negeri. Oleh karena itu, pengembangan sumber daya manusia yang menguasai permodelan aktuaria dan manajemen risiko berbasis data menjadi agenda yang tidak bisa ditunda.

3. Penguatan Konektivitas (Connectivity)

Konektivitas menjadi isu ketiga yang menyoroti lemahnya ekosistem pendukung dalam industri reasuransi. Saat ini, data risiko belum terintegrasi dengan baik, sehingga menghambat proses permodelan dan penetapan harga yang akurat.

Kurangnya integrasi ini juga membuat industri reasuransi belum sepenuhnya selaras dengan agenda pembangunan nasional. Tanpa ekosistem yang terhubung, efisiensi dan daya saing industri akan sulit untuk ditingkatkan secara maksimal.

Transisi menuju industri yang lebih mandiri memerlukan sinergi dari berbagai pihak, mulai dari regulator hingga pelaku pasar. Upaya ini harus dibarengi dengan komitmen untuk memperkuat modal serta meningkatkan kualitas SDM agar mampu bersaing di kancah global.

Sebagai gambaran mengenai kondisi finansial industri reasuransi saat ini, berikut adalah perbandingan data aset dan ekuitas yang tercatat dalam laporan OJK:

| Indikator Keuangan | Posisi Akhir 2025 | Posisi Maret 2026 |

|---|---|---|

| Total Ekuitas | Rp 8,88 Triliun | Rp 8,75 Triliun |

| Total Aset | Rp 42,20 Triliun | Rp 43,41 Triliun |

Data di atas menunjukkan adanya dinamika yang cukup menarik dalam struktur keuangan industri reasuransi. Meskipun aset mengalami peningkatan, ekuitas justru mencatatkan penurunan tipis yang menjadi catatan penting bagi para pelaku industri untuk melakukan evaluasi permodalan secara organik.

Langkah Strategis Menuju Industri yang Tangguh

Untuk mengatasi tantangan tersebut, perusahaan reasuransi nasional didorong untuk mulai mengadopsi praktik terbaik dari perusahaan reasuransi global. Pendekatan yang lebih modern dalam mengelola risiko kompleks akan menjadi pembeda utama dalam memenangkan persaingan pasar.

Beberapa langkah yang dapat dilakukan untuk memperkuat posisi industri meliputi:

- Melakukan transformasi digital dalam sistem pengelolaan data risiko.

- Meningkatkan kompetensi aktuaria melalui pelatihan dan sertifikasi internasional.

- Membangun kolaborasi strategis antar perusahaan reasuransi lokal untuk meningkatkan kapasitas penyerapan risiko.

- Memperkuat permodalan perusahaan agar memiliki daya tahan lebih baik terhadap gejolak ekonomi.

Penting untuk diingat bahwa data dan angka yang tercantum dalam artikel ini merujuk pada laporan OJK per Maret 2026. Kondisi pasar keuangan bersifat dinamis dan dapat berubah sewaktu-waktu tergantung pada situasi ekonomi global maupun domestik.

Seluruh pihak yang terlibat dalam industri ini diharapkan terus memantau perkembangan regulasi terbaru dari OJK. Langkah adaptif dan responsif terhadap perubahan kebijakan akan menjadi kunci keberhasilan dalam menghadapi tantangan di masa depan.

Herdi Susianto adalah Reporter USAID IUWASH Tangguh. Jurnalis ekonomi berpengalaman dengan keahlian di bidang bisnis, infrastruktur, dan transportasi.